Comment transmettre son patrimoine : stratégies pour optimiser la succession

Transmettre son patrimoine, c’est anticiper l’avenir de ses proches tout en optimisant la fiscalité successorale. Une planification bien menée permet de préserver la valeur de vos biens, d’éviter les conflits familiaux et de sécuriser vos investissements. Entre donations, assurance-vie, Société Civile Immobilière (SCI) et pacte Dutreil, découvrons les solutions pour une succession optimisée.

Pourquoi préparer la transmission de son patrimoine dès aujourd’hui ?

Anticiper la transmission de son patrimoine n’est pas seulement une question d’organisation. C’est un acte de prévoyance qui permet à la fois de protéger ses proches, d’éviter les conflits familiaux et de réduire la fiscalité liée à la succession. Plus la réflexion est engagée tôt, plus les solutions sont nombreuses et efficaces.

Succession : comprendre les règles et les droits applicables

Personne n’a envie de laisser ses proches dans le flou ou, pire, dans un conflit. En préparant la transmission en amont, vous leur offrez sérénité et sécurité au moment d’un événement déjà difficile sur le plan émotionnel.

En organisant une répartition claire et équitable du patrimoine, vous réduisez le risque de tensions familiales, particulièrement dans les situations complexes :

-

Familles recomposées, où il faut concilier les droits du conjoint et des enfants issus de différentes unions.

-

Multiples héritiers, avec des biens difficiles à partager (ex. une maison familiale).

-

Héritiers éloignés, qui peuvent avoir des attentes ou des visions différentes sur la gestion du patrimoine.

Sans anticipation, ces situations peuvent se transformer en litiges longs et coûteux devant le notaire ou, pire, au tribunal.

Prévoir, c’est donc éviter que la succession devienne une source de conflits, tout en désignant clairement qui reçoit quoi et dans quelles conditions.

La rédaction d’un testament peut prévenir les contestations en spécifiant précisément la répartition des biens et en désignant un exécuteur testamentaire chargé de veiller à son respect.

Transmettre pour optimiser sa fiscalité

Anticiper la transmission, c’est aussi alléger la facture fiscale pour vos héritiers. Les droits de succession peuvent être très élevés, surtout lorsque le patrimoine comprend des biens immobiliers ou une entreprise familiale.

La loi prévoit plusieurs abattements fiscaux qui permettent de transmettre une partie de votre patrimoine sans droits de succession, à condition d’anticiper et de respecter certaines conditions :

-

100 000 € par parent et par enfant, renouvelable tous les 15 ans.

-

31 865 € pour chaque petit-enfant, dans le cadre d’une donation.

-

1 594 € seulement pour une personne sans lien familial, ce qui peut entraîner une taxation allant jusqu’à 60 %.

S’entourer des bons conseils

La fiscalité et les règles successorales étant complexes et régulièrement modifiées, il est fortement recommandé de consulter un notaire ou un conseiller en gestion de patrimoine.

Ces professionnels peuvent vous aider à :

-

Déterminer la meilleure stratégie selon la composition de votre patrimoine et votre situation familiale.

-

Rédiger des documents juridiques solides (testament, donation-partage, clauses bénéficiaires).

-

Anticiper les conséquences fiscales pour éviter toute mauvaise surprise.

À qui transmettre son patrimoine ?

Transmettre son patrimoine, c’est aussi faire un choix de destinataires. Si les héritiers légaux sont souvent les enfants ou le conjoint, il est tout à fait possible d’organiser une transmission plus large ou plus personnalisée, en fonction de vos relations, de votre situation familiale ou de vos convictions.

Les héritiers directs : enfants et conjoint survivant

Les enfants sont les premiers bénéficiaires dans la succession légale. En l’absence de disposition particulière, ils se partagent la totalité du patrimoine en parts égales. Il est également possible de faire une donation de son vivant à ses enfants, dans la limite d’un abattement fiscal de 100 000 € par parent et par enfant, renouvelable tous les 15 ans.

Le conjoint survivant, quant à lui, bénéficie d’une protection renforcée depuis la réforme du Code civil. En l’absence de testament, il peut hériter d’une partie de la succession, voire de la totalité en usufruit selon la composition de la famille.

Transmettre à ses petits-enfants, frères, sœurs, neveux et nièces

Vous pouvez aussi choisir de transmettre une part de votre patrimoine à vos petits-enfants par une donation directe ou transgénérationnelle, permettant de valoriser la transmission familiale sur plusieurs générations. Cela permet souvent de sauter une génération et d’optimiser la fiscalité si vos enfants n’ont pas besoin de ce capital.

Les frères, sœurs, neveux et nièces peuvent également être bénéficiaires, mais avec des abattements fiscaux bien plus faibles (respectivement 15 932 € pour un frère ou une sœur, 7 967 € pour un neveu ou une nièce). Les droits de succession peuvent grimper jusqu’à 55 %, d’où l’intérêt d’anticiper cette transmission.

PACs et concubinage : quelles règles pour la succession ?

Contrairement au conjoint marié, le partenaire de PACS n’est pas héritier légal, sauf s’il est désigné par testament. Il bénéficie cependant d’une exonération totale des droits de succession, à condition d’être clairement mentionné comme légataire.

Le concubin, quant à lui, n’a aucun droit successoral et se voit appliquer un taux de 60 % sur les sommes transmises s’il n’est pas expressément désigné.

Associations, fondations et amis proches : la voie du legs

Vous pouvez également décider de transmettre tout ou une partie de votre patrimoine à des amis proches, à une association, une fondation ou une œuvre caritative. Dans ce cas, la voie du testament ou du legs est à privilégier. Attention toutefois : si vous avez des héritiers réservataires (enfants notamment), vous ne pourrez disposer librement que de la quotité disponible (la part non réservée par la loi).

Bon à savoir : les associations reconnues d’utilité publique peuvent être exonérées de droits de succession. C’est donc une manière de soutenir une cause qui vous tient à cœur, tout en allégeant la fiscalité applicable à votre succession.

Choisir à qui transmettre son patrimoine, c’est finalement répondre à cette question simple : à qui voulez-vous faire du bien durablement ? Et cette réponse peut évoluer avec le temps.

Un conseil : mettez régulièrement à jour vos documents (testament, clauses bénéficiaires, contrat de mariage…), notamment après un changement familial ou patrimonial.

Barème des droits de succession en 2025

Les droits de succession varient selon le lien de parenté et la valeur des biens transmis. Voici un exemple de répartition des frais et abattements fiscaux en 2025, selon le lien familial entre le donateur ou le défunt et le bénéficiaire :

Exemple pratique :

Pour une transmission de 300 000 € à votre enfant :

-

100 000 € exonérés grâce à l’abattement.

-

200 000 € imposables, répartis selon le barème progressif de 5 % à 45 %.

À retenir :

-

Le barème est progressif, avec plusieurs tranches de taxation.

-

Les petits-enfants peuvent bénéficier de l’abattement de 100 000 € uniquement si l’héritage se fait par représentation (ex. si leur parent, l’enfant du défunt, est décédé).

-

Pour les autres cas, l’abattement est limité à 1 594 €.

-

Le concubin n’est pas un héritier légal. Sans dispositions spécifiques (assurance-vie, testament), il sera taxé à 60 %, ce qui peut anéantir la transmission.

Quelles sont les différentes méthodes pour transmettre son patrimoine ?

Il existe différentes méthodes pour transmettre votre patrimoine, notamment la donation simple, la donation-partage, le contrat d'assurance-vie, le contrat de capitalisation, ainsi que des dispositifs patrimoniaux comme la SCI, le démembrement de propriété ou le pacte Dutreil. Chacune de ces options présente ses avantages et ses limites, selon vos objectifs, la situation de vos héritiers et votre profil fiscal.

Donation simple et donation-partage : quelles différences ?

La donation permet de transmettre une partie de son patrimoine de son vivant, offrant ainsi plusieurs avantages : réduction des droits de succession futurs, sécurisation de la répartition entre héritiers, et possibilité de préparer la succession de manière progressive et optimisée.

Il existe différents types de donations :

-

Donation simple : vous transmettez un bien (immobilier, somme d’argent, titres financiers) à un bénéficiaire précis. Simple et directe, elle permet de faire profiter rapidement un héritier, mais peut nécessiter des rééquilibrages ultérieurs entre les autres héritiers.

-

Donation-partage : ce type de donation répartit immédiatement l’ensemble du patrimoine entre plusieurs héritiers. La valeur des biens est figée au jour du don, ce qui évite tout litige ou réajustement lors de la succession.

-

Don manuel : tout transfert de biens mobiliers (argent, bijoux, œuvres d’art) ou virement important peut être considéré comme un don manuel. Il doit être déclaré pour bénéficier des abattements et éviter les conflits successoraux.

-

Donation avec charges ou conditions : vous pouvez imposer des obligations au bénéficiaire, par exemple loger un proche, entretenir un bien ou ne pas vendre pendant une durée déterminée. Ces donations permettent d’encadrer l’usage du patrimoine selon vos souhaits.

Fiscalité et avantages :

-

Abattement par parent/enfant : 100 000 €, renouvelable tous les 15 ans.

-

Taux d’imposition : de 5 % à 45 %, selon le montant transmis après abattement.

-

Possibilité de donner par tranches : les donations peuvent être espacées dans le temps pour optimiser la fiscalité.

-

Dons familiaux exonérés : jusqu’à 31 865 € en numéraire peuvent être transmis sans taxation.

-

Donation avec démembrement : transmettre la nue-propriété tout en conservant l’usufruit peut réduire significativement la base taxable et optimiser la fiscalité.

Exemple pratique : Vous êtes propriétaire de votre maison familiale et de deux appartements en ville, chacun évalué à 120 000 € au moment de la transmission. Vous avez deux enfants, Claire et Lucas. Vous décidez de transmettre un appartement à chacun. À votre décès, 15 ans plus tard, l’appartement de Claire vaut 300 000 €, tandis que celui de Lucas vaut 180 000 €.

Cas d’une donation simple :

Avec une donation simple, c’est la valeur du bien au moment du décès qui est prise en compte pour calculer la répartition. Lucas devra donc recevoir une compensation de 60 000 € de la part de sa sœur pour rééquilibrer la succession, car l’appartement de Claire a pris plus de valeur.

Cas d’une donation-partage :

Avec une donation-partage, la valeur des biens est figée au jour de la donation. Lucas ne recevra donc aucune compensation, car chacun a reçu un appartement de valeur identique au moment de la transmission : 120 000 € chacun.

Important : ces donations doivent obligatoirement être réalisées devant un notaire, contrairement aux dons manuels, qui ne nécessitent pas de formalité notariale mais doivent être déclarés pour bénéficier des abattements fiscaux.

Assurance-vie : un outil incontournable pour transmettre son patrimoine

L’assurance-vie est l’un des outils les plus efficaces et polyvalents pour préparer et optimiser la transmission de son patrimoine.

Elle présente plusieurs atouts majeurs :

-

Transfert du capital hors succession, dans certaines limites légales.

-

Fiscalité très avantageuse, surtout pour les versements réalisés avant 70 ans.

-

Libre choix des bénéficiaires, avec des clauses personnalisées pour s’adapter à toutes les situations.

L’assurance-vie offre ainsi une grande flexibilité : elle permet de désigner précisément les bénéficiaires du contrat, de transmettre un capital en toute discrétion et même d’avantager un proche qui n’aurait pas été héritier dans la succession classique, comme un concubin ou un ami.

Attention aux primes excessives : Si les versements effectués sont jugés manifestement disproportionnés par rapport à votre patrimoine global, les héritiers peuvent demander à ce que tout ou une partie des sommes soient réintégrées dans l’actif successoral. Ce point est souvent apprécié par le juge au cas par cas.

Fiscalité de l’assurance-vie : ce qu’il faut retenir

La fiscalité de l’assurance-vie dépend de l’âge du souscripteur au moment des versements et du montant transmis.

Primes versées avant 70 ans :

-

Abattement de 152 500 € par bénéficiaire : chaque bénéficiaire reçoit jusqu’à 152 500 € totalement exonérés de droits de succession.

-

Taxation au-delà de cet abattement :

-

20 % pour la part comprise entre 152 500 € et 700 000 €.

-

31,25 % pour la part excédant 700 000 €.

Exemple pratique : Vous avez deux enfants et un contrat d’assurance-vie avec 400 000 € versés avant vos 70 ans.

-

Chaque enfant bénéficie d’un abattement de 152 500 €, soit 305 000 € exonérés au total.

-

Sur les 95 000 € restants, la taxation sera de 20 %, soit 19 000 € de droits à payer au total.

Avantage clé : cette fiscalité reste bien plus douce que celle applicable dans une succession classique.

Primes versées après 70 ans :

-

Abattement global de 30 500 €, partagé entre tous les bénéficiaires.

-

Le capital au-delà de cet abattement est soumis aux droits de succession classiques, selon le lien de parenté (jusqu’à 60 % pour un concubin ou une personne non parente).

-

Seuls les intérêts générés par le contrat restent exonérés, même si les versements ont été faits après 70 ans.

Exemple pratique : Vous versez 50 000 € sur un contrat après vos 70 ans, et vous désignez votre concubin comme bénéficiaire.

-

Sur ces 50 000 €, 30 500 € sont exonérés grâce à l’abattement.

-

Les 19 500 € restants seront taxés à 60 %, soit 11 700 € de droits de succession.

À qui profite l’assurance-vie ?

L’assurance-vie est particulièrement intéressante pour transmettre à des personnes qui ne sont pas héritières légales, ou pour rééquilibrer une succession.

Elle peut ainsi être utilisée pour :

-

Avantager un concubin, qui autrement serait taxé à 60 % dans le cadre d’une succession classique.

-

Protéger un partenaire de PACS, qui bénéficie d’une exonération totale des droits à condition d’être désigné comme bénéficiaire.

-

Transmettre à des enfants, petits-enfants ou amis proches en bénéficiant d’une fiscalité optimisée.

-

Soutenir une association ou une fondation, certaines étant exonérées de droits de succession.

Le contrat de capitalisation : une alternative à l’assurance-vie

Le contrat de capitalisation fonctionne comme une assurance-vie, mais avec quelques différences clés. Il ne s’éteint pas au décès du souscripteur, ce qui permet sa transmission via la succession.

Il est particulièrement apprécié pour transmettre à des personnes morales (ex. SCI familiale) ou pour diversifier ses supports d’investissement. Son cadre fiscal est légèrement différent mais reste avantageux pour les hauts patrimoines.

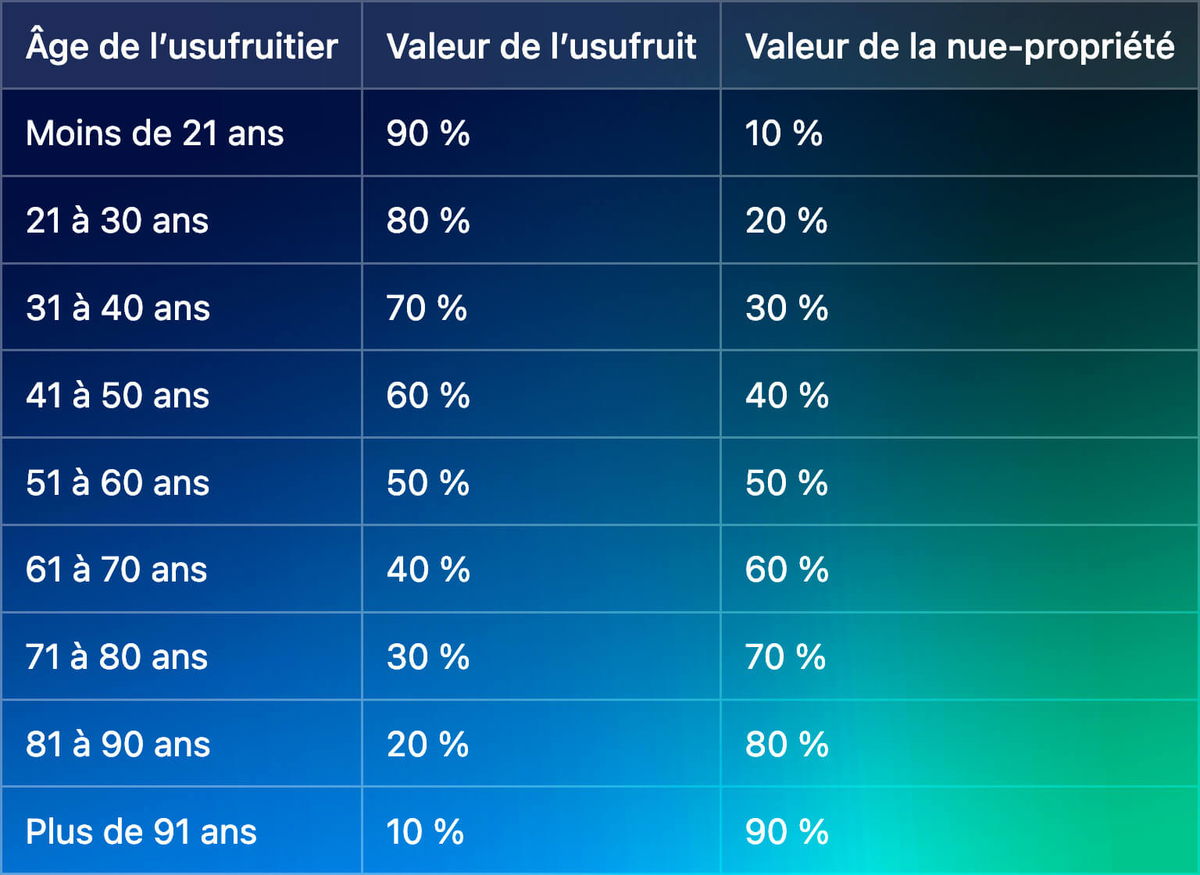

Démembrement de propriété : nue-propriété et usufruit

Le démembrement de propriété est une stratégie très efficace pour transmettre un bien tout en optimisant la fiscalité.

Il consiste à séparer la pleine propriété d’un bien en deux parties :

-

L’usufruit : le donateur conserve le droit d’occuper le bien ou d’en percevoir les revenus (ex. loyers).

-

La nue-propriété : elle est transmise au bénéficiaire, qui deviendra plein propriétaire au décès de l’usufruitier, sans frais supplémentaires à ce moment-là.

Avantages fiscaux du démembrement :

L’un des grands atouts de ce mécanisme est son intérêt fiscal. En effet, seule la valeur de la nue-propriété est soumise aux droits de donation ou de succession, ce qui permet de réduire la base taxable.

Cette valeur est calculée selon un barème officiel, qui dépend de l’âge de l’usufruitier au moment de la transmission :

Exemple pratique : Un bien d’une valeur de 200 000 €, avec un usufruitier âgé de 65 ans.

-

Valeur de l’usufruit : 40 % → 80 000 €

-

Valeur de la nue-propriété : 60 % → 120 000 €

Dans ce cas, 120 000 € serviront de base taxable pour calculer les droits de donation ou de succession, au lieu des 200 000 € de la pleine propriété.

Cette économie peut être particulièrement intéressante pour réduire la fiscalité et anticiper la transmission progressive du patrimoine.

La SCI (Société Civile Immobilière) : une structure souple pour transmettre un patrimoine immobilier

La SCI (Société Civile Immobilière) est un outil particulièrement adapté pour gérer et transmettre un patrimoine immobilier en famille.

Elle offre une grande souplesse de gestion et facilite la transmission progressive grâce au système de parts sociales.

Sa mise en place doit être encadrée par un notaire ou un conseiller en gestion de patrimoine, car la rédaction des statuts est déterminante pour éviter les litiges futurs.

Les avantages fiscaux de la SCI :

La SCI présente plusieurs avantages pour anticiper la succession et optimiser la fiscalité :

-

Transmission facilitée : au lieu de transmettre directement un bien immobilier, on transmet des parts sociales, plus faciles à diviser entre plusieurs héritiers.

-

Décote fiscale sur la valeur des parts : dans certains cas, notamment en présence d’une indivision ou d’un démembrement sur les parts, il est possible d’appliquer une décote fiscale de 10 à 15 %, réduisant ainsi la base taxable.

-

Souplesse des donations : les parts peuvent être transmises progressivement par donations successives, tout en bénéficiant des abattements classiques prévus par la loi (100 000 € par parent et par enfant tous les 15 ans).

La SCI est particulièrement utile dans les situations familiales complexes ou lorsque plusieurs biens immobiliers sont concernés.

Elle permet de :

-

Conserver la maîtrise du patrimoine : les statuts peuvent être rédigés de manière à ce que le parent donateur reste gérant, même après avoir transmis une partie des parts.

-

Éviter l’indivision classique : au lieu que chaque héritier devienne propriétaire d’une quote-part d’un bien, ils détiennent des parts sociales, ce qui simplifie la gestion et limite les conflits.

-

Planifier la transmission sur le long terme : les donations peuvent être échelonnées dans le temps, permettant d’optimiser l’utilisation des abattements fiscaux.

Exemple pratique : Un couple possède un patrimoine immobilier évalué à 400 000 €, logé dans une SCI.

-

En transmettant directement le bien, la base taxable serait de 400 000 €.

-

En transmettant des parts sociales, et en appliquant une décote de 10 %, la valeur retenue pour le calcul des droits passe à 360 000 €.

-

Si la transmission est faite progressivement, chaque parent peut utiliser l’abattement de 100 000 € par enfant, soit 200 000 € au total, permettant de réduire fortement, voire d'annuler les droits de donation.

Pacte Dutreil : transmettre une entreprise avec une fiscalité réduite

Le Pacte Dutreil est un dispositif fiscal très avantageux pour transmettre une entreprise familiale tout en réduisant considérablement les droits de donation ou de succession.

Il s’adresse particulièrement aux chefs d’entreprise qui souhaitent préparer leur succession tout en assurant la pérennité de l’activité. Ce mécanisme est idéal lorsque la priorité est de maintenir la continuité de l’entreprise au sein de la famille, sans mettre en péril sa stabilité financière.

Grâce à l’exonération partielle qu’il procure, le Pacte Dutreil évite aux héritiers d’avoir à vendre des parts sociales ou des actifs simplement pour payer les droits de succession, préservant ainsi la trésorerie de l’entreprise.

C’est également une solution intéressante pour organiser une transmission progressive : elle offre le temps nécessaire pour former la nouvelle génération à la gestion et à la direction de l’entreprise, garantissant une transition plus fluide et un meilleur accompagnement du repreneur.

Le principal atout du Pacte Dutreil est la possibilité de bénéficier d’une exonération de 75 % de la valeur des titres de l’entreprise lors de leur transmission.

-

Cette exonération s’applique aux droits de mutation à titre gratuit (donation ou succession).

-

Concrètement, seuls 25 % de la valeur de l’entreprise sont soumis aux droits de donation ou de succession, ce qui représente une économie considérable pour le chef d’entreprise et ses héritiers.

Cet avantage est accordé sous réserve du respect de plusieurs conditions précises fixées par la loi. Pour bénéficier de ce régime fiscal privilégié, certaines obligations doivent être remplies :

-

Engagement collectif de conservation

-

Au moins 34 % des titres (ou 20 % pour une société cotée) doivent être conservés par un ou plusieurs signataires du pacte pendant au moins 2 ans.

-

L’objectif est de garantir la stabilité de l’actionnariat pendant la transmission.

-

Engagement individuel de conservation

-

Après la transmission, chaque héritier ou donataire doit s’engager à conserver ses titres pendant 4 années supplémentaires.

-

Fonction de direction

-

L’un des signataires (ou héritiers) doit exercer une fonction de direction dans l’entreprise pendant toute la durée de l’engagement collectif et pendant les 3 années qui suivent la transmission.

Ces conditions visent à s’assurer que l’entreprise continue de fonctionner normalement et reste sous le contrôle de la famille ou du groupe d’associés signataires.

Exemple pratique : Imaginons une entreprise familiale évaluée à 1 000 000 € que le fondateur souhaite transmettre à ses enfants :

-

Sans Pacte Dutreil

-

La totalité de la valeur, soit 1 000 000 €, est soumise aux droits de succession.

-

Avec un taux moyen de 30 %, les droits à payer s’élèveraient à 300 000 €.

-

Avec Pacte Dutreil

-

75 % de la valeur est exonérée, soit 750 000 €.

-

Seuls 250 000 € restent taxables.

-

Les droits de succession tombent alors à 75 000 €, soit une économie de 225 000 €.

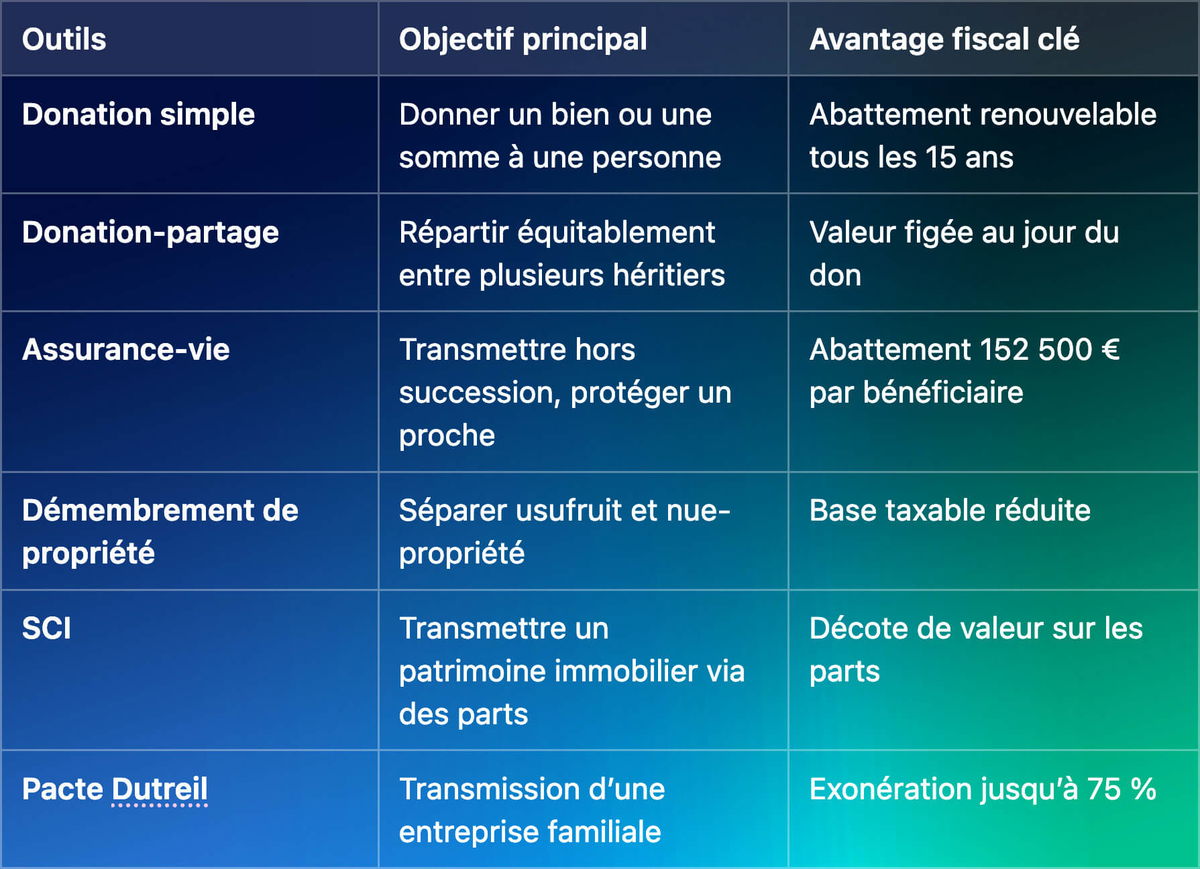

Résumé des différents outils de transmission patrimoniale

Comment simuler les frais de transmission ?

Avant de vous lancer dans une transmission de votre patrimoine, il existe des simulateurs fiscaux en ligne gratuits pour estimer les frais de succession ou le montant d’un don selon le lien parent-enfant ou autres.

🔗 Le simulateur officiel pour estimer les droits de succession

🔗 Le simulateur pour estimer les droits de donation

Mais attention : chaque situation familiale est unique, avec des spécificités liées à la nature du patrimoine, aux donations antérieures et à la valeur des biens.

Pour éviter les mauvaises surprises et optimiser au mieux votre transmission, rien ne remplace une consultation avec un notaire ou un conseiller en gestion de patrimoine. Ces pros vous guideront pour alléger la facture fiscale tout en respectant vos objectifs.

Succession : que devient un compte Bienprêter en cas de décès ?

Les investissements réalisés sur la plateforme Bienprêter font partie intégrante du patrimoine financier de l’investisseur. À ce titre, ils entrent dans la succession, au même titre qu’un compte bancaire ou qu’un contrat d’assurance-vie. Bienprêter ne possède aucune prérogative sur le partage du patrimoine et ne peut agir qu’à la demande des héritiers ou du notaire en charge de la succession.

Voici comment se déroule concrètement la procédure en cas de décès du titulaire du compte.

Comment se passe la gestion d’un compte Bienprêter en cas de décès

1. Gel temporaire du compte pour sécuriser les fonds

Dès que le décès est signalé, le compte de l’investisseur est immédiatement bloqué. Aucune opération n’est possible : ni investissement, ni retrait, ni dépôt. Toutefois, les remboursements liés aux prêts en cours continuent de s’accumuler sur le compte. Cela garantit que le capital et les intérêts dus ne sont pas perdus et restent disponibles pour la succession.

2. Intervention du notaire dans la succession et la répartition des actifs

La gestion du compte dans le cadre d’une succession relève exclusivement du notaire. Celui-ci :

- Identifie les ayants droit et vérifie leur droit à la succession.

- Répartit les actifs selon les volontés du défunt et la législation en vigueur.

- Transmet à Bienprêter des instructions officielles pour la suite du traitement du compte (transfert, vente des prêts, ou virements successifs).

Bienprêter communique aux notaires l’ensemble des informations nécessaires pour faciliter ce processus, comme le solde du compte, le capital restant à percevoir sur les prêts en cours et les intérêts attendus. Par exemple : un compte peut afficher un solde actuel, un capital restant à percevoir sur plusieurs prêts et des intérêts à venir qui pourraient évoluer selon les remboursements anticipés par les emprunteurs.

3. Les options pour les héritiers : vente, virements ou transfert

Plusieurs solutions sont possibles, selon le choix des ayants droit :

- Vente de l’ensemble des prêts en cours, avec virement du capital et des intérêts au prorata ainsi que du solde présent sur le compte.

- Virements successifs au fur et à mesure des remboursements des prêts, vers le compte du notaire ou directement vers le compte de l’héritier désigné.

- Transfert du portefeuille de créances à un héritier : l’héritier devra alors ouvrir un compte Bienprêter s’il n’en possède pas déjà un.

Bienprêter agit uniquement en exécution des instructions du notaire et ne prend aucune décision patrimoniale. Cette procédure assure à la fois la sécurité juridique des fonds et la continuité des remboursements jusqu’à la clôture définitive de la succession.

Anticiper la transmission pour protéger ses proches et son patrimoine

Pourquoi parler de transmission ? Parce qu’un patrimoine ne se construit pas sans stratégie et ne se transmet pas sans anticipation. En planifiant dès aujourd’hui, vous protégez vos proches et donnez à vos investissements un impact durable.

Rappelez-vous : ne rien faire coûte souvent plus cher que de planifier.

En anticipant votre succession, vous protégez non seulement vos proches, mais aussi la valeur de vos investissements. Sur Bienprêter, vos prêts participatifs font partie intégrante de votre patrimoine et peuvent être transmis dans un cadre juridique sécurisé.

Découvrez nos projets en cours et commencez à construire un capital transmissible dès aujourd’hui.

Publié le 27/10/2025 17:28:44 par Claude L. (Prêteur)

Publié le 29/10/2025 15:39:57 par Odile M. (Prêteur)

Publié le 01/11/2025 07:26:32 par Jean-Michel V. (Prêteur)