Comment booster vos revenus passifs grâce aux intérêts composés ?

Les revenus passifs permettent de faire travailler votre argent sans effort quotidien. Parmi les leviers les plus puissants pour y parvenir, l’intérêt composé occupe une place centrale : il transforme vos gains en capital supplémentaire. Ces gains génèrent eux-mêmes de nouveaux revenus, créant un véritable effet boule de neige. Dans cet article, nous allons explorer comment exploiter pleinement ce mécanisme pour faire croître vos revenus, éviter les erreurs fréquentes et choisir les placements les plus efficaces, tout en préservant la valeur de votre capital.

Qu’est-ce que le revenu passif et comment fonctionne-t-il ?

Le revenu passif repose sur une idée simple : générer des gains avec un effort minimal après un investissement initial. Contrairement à un salaire classique, qui rémunère le temps que vous consacrez à travailler, le revenu passif permet à votre argent, votre temps ou vos compétences de produire des gains même lorsque vous n’êtes pas actif au quotidien.

L’objectif est de créer un écosystème financier autonome, où vos investissements continuent de croître sans que vous ayez à intervenir constamment. En pratique, le revenu passif sert à compléter votre revenu principal, préparer votre retraite, ou accumuler un patrimoine sur le long terme. Plus vous commencez tôt et plus vous réinvestissez vos gains, plus l’effet de l’intérêt composé prend de l’ampleur.

Revenu actif vs revenu passif : comprendre la différence

-

Revenu actif : vous échangez votre temps contre de l’argent.

Exemple : votre salaire, une mission freelance, un chantier pour un artisan.

Si vous arrêtez de travailler, l’argent cesse de rentrer.

-

Revenu passif : vous créez un système ou investissez dans un actif qui continue de générer des revenus en votre absence.

Exemple : un bien immobilier en location, un portefeuille d’actions qui verse des dividendes, un site e-commerce automatisé.

La clé du succès financier : combiner vos revenus actifs (pour vivre et investir) avec des revenus passifs (pour préparer votre avenir et gagner en liberté).

Pourquoi investir dans les revenus passifs aujourd’hui ?

-

Se protéger contre l’inflation

Avec l’augmentation régulière du coût de la vie, il est essentiel d’avoir des sources de revenus qui suivent ou dépassent l’inflation.

-

Gagner en liberté financière

Un revenu passif récurrent vous permet de réduire votre dépendance à un emploi et d’avoir plus de choix dans votre vie.

-

Préparer sa retraite

Avec l’incertitude qui plane sur les retraites, bâtir son propre revenu complémentaire devient indispensable.

-

Diversifier ses sources de revenus

En cas de coup dur (licenciement, crise économique), avoir plusieurs flux financiers est un filet de sécurité.

Exemples de sources de revenus passifs rentables

Il existe de nombreuses manières de générer un revenu passif. Voici les plus courantes, détaillées avec des conseils pratiques pour chaque option :

1. Générer des loyers avec l’immobilier locatif

Investir dans l’immobilier locatif est l’une des sources de revenus passifs les plus traditionnelles. Vous pouvez percevoir des loyers mensuels sans gérer activement la propriété en faisant appel à un gestionnaire ou en utilisant des services de location automatisée.

- Exemple concret : un appartement acheté 150 000 € loué 700 € par mois génère 8 400 € de revenus annuels. Après déduction des charges, des impôts et de la gestion, vous obtenez un revenu net de 6 500 € environ.

- Astuce : réinvestir les loyers perçus dans un autre bien ou dans des placements financiers augmente l’effet cumulatif sur le long terme.

- Version automatisée : la location courte durée via des plateformes en ligne peut générer un rendement plus élevé, tout en déléguant la gestion quotidienne (accueil, ménage, maintenance).

2. Investir en bourse pour percevoir des dividendes réinvestissables

Les actions de sociétés cotées versent souvent une partie de leurs bénéfices à leurs actionnaires sous forme de dividendes. Ces revenus peuvent être réinvestis automatiquement pour acheter de nouvelles actions et ainsi créer un effet boule de neige.

- Exemple concret : vous possédez 10 000 € d’actions versant 4 % de dividendes annuels. Cela représente 400 € par an. Si vous réinvestissez ces 400 € chaque année, vos gains augmentent progressivement, grâce à l’effet des intérêts composés.

- Astuce : privilégiez les actions à dividendes stables ou les ETF à dividendes réinvestis pour minimiser le risque et maximiser le rendement sur le long terme.

3. Créer des revenus automatisés avec une boutique en ligne

Grâce à l’automatisation des ventes et de la logistique, une boutique en ligne peut générer un revenu passif. Des outils comme les services de dropshipping ou les logiciels de gestion d’inventaire permettent de limiter l’intervention quotidienne.

- Exemple concret : une boutique qui vend des produits numériques (ebooks, cours en ligne, logiciels) peut générer plusieurs centaines d’euros par mois, sans stock ni livraison à gérer.

- Astuce : le marketing automatisé via des campagnes email ou des publicités programmées permet de maintenir le flux de ventes sans effort continu.

4. Crowdlending : gagner des intérêts réguliers et profiter des intérêts composés

Le crowdlending, ou prêt participatif, consiste à prêter de l’argent à des entreprises en échange d’intérêts réguliers. Aujourd’hui, plusieurs plateformes spécialisées facilitent le processus et permettent de réinvestir automatiquement vos remboursements, afin de profiter pleinement des intérêts composés avec un calcul effectif mensuel : par exemple Fundimmo pour l’immobilier, Enerfip pour la transition énergétique, ou Bienprêter pour le financement de factures et devis de PME.

- Exemple concret : un prêt de 1 000 € à 12 % par an, avec intérêts versés mensuellement selon le taux effectif, génère un intérêt d’environ 1 % par mois. Après un an, votre capital atteint environ 1 126 € bruts. Si vous réinvestissez automatiquement ces intérêts dans de nouveaux prêts, le capital produit des gains supplémentaires mois après mois, et la croissance devient progressive et exponentielle sur plusieurs années.

- Astuce : diversifiez vos prêts entre plusieurs projets pour limiter le risque et profiter d’un flux de revenus mensuel régulier, tout en maximisant l’effet des intérêts composés.

Les erreurs à éviter pour sécuriser ses revenus passifs

Même les sources de revenu passif les plus prometteuses nécessitent une stratégie rigoureuse. Voici les pièges les plus fréquents et comment les éviter :

1. Penser que tout est immédiat

Beaucoup imaginent que les revenus passifs tombent sans effort. En réalité, bâtir une source fiable demande du temps, de la discipline et un travail initial. Sélectionner les bons placements, mettre en place des outils automatisés et comprendre les risques sont des étapes incontournables.

2. Vouloir brûler les étapes

Certains investisseurs débutants cherchent à accélérer à tout prix. Multiplier les investissements sans analyse ni stratégie augmente le risque de pertes. Il vaut mieux avancer progressivement, diversifier avec prudence et laisser le temps à la capitalisation et aux effets cumulatifs de jouer pleinement.

3. Manquer de rigueur dans la gestion

Même un petit capital bien géré peut produire des effets significatifs. Cela implique de suivre ses placements régulièrement, réinvestir les gains et maintenir une discipline stricte. Le succès d’un revenu passif repose souvent plus sur la constance que sur la taille de l’investissement initial.

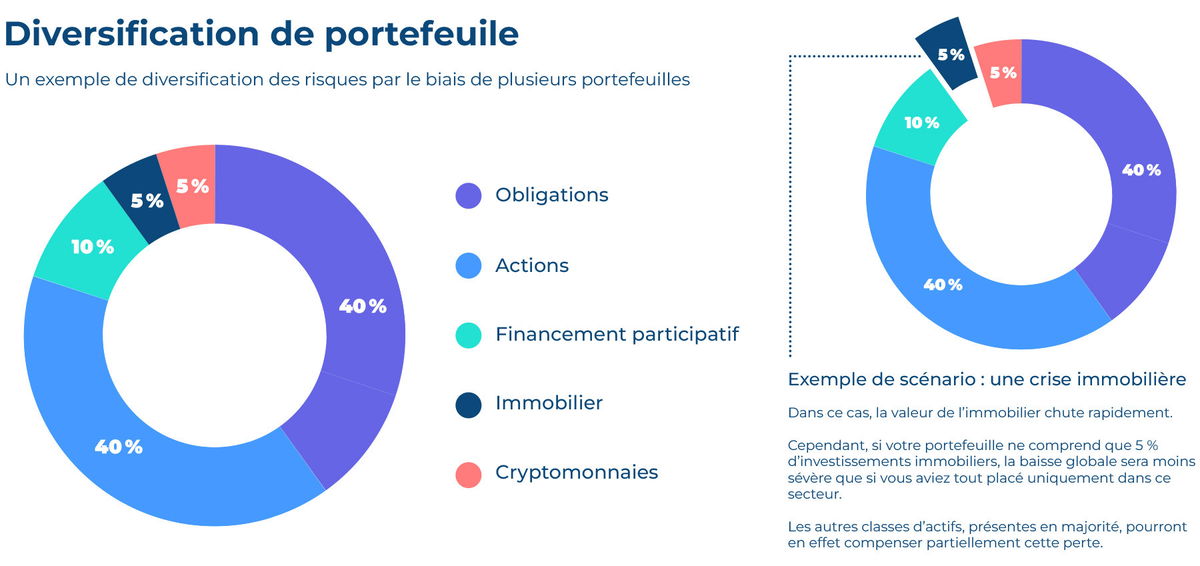

4. Négliger la diversification

Se concentrer sur un seul type de placement est risqué. Diversifier ses placement, c'est-à-dire répartir votre capital sur différents secteurs, horizons de placement et types d’actifs permet de limiter les pertes et de maximiser la croissance globale de vos revenus passifs.

5. Sous-estimer le temps et la patience

Le revenu passif se construit sur le long terme. Il est rare d’obtenir un résultat spectaculaire en quelques mois. Plus vous commencez tôt, plus vos gains cumulés grâce aux intérêts composés seront élevés. La patience et la régularité sont vos meilleurs alliées.

Intérêt composé : le moteur puissant de vos revenus passifs

L’intérêt composé est souvent qualifié de huitième merveille du monde par les financiers, et ce n’est pas un hasard. Son principe repose sur une idée simple mais puissante : les gains générés par votre capital deviennent eux-mêmes des sources de nouveaux gains. Autrement dit, ce n’est pas seulement votre argent initial qui travaille pour vous, mais également les intérêts accumulés. Plus vous laissez ce mécanisme agir dans le temps, plus l’effet boule de neige se renforce et accélère la croissance de votre capital.

Imaginez une petite boule de neige qui commence à descendre d’une pente. Au départ, elle est modeste, mais au fur et à mesure qu’elle roule, elle accumule de la neige, grossit et prend de plus en plus d’élan. Les intérêts composés fonctionnent exactement de la même manière : chaque euro supplémentaire produit des gains supplémentaires, qui à leur tour génèrent encore plus d’intérêts.

Ce phénomène explique pourquoi deux investisseurs qui placent la même somme initiale mais à des moments différents peuvent obtenir des résultats radicalement différents. Le facteur temps est crucial : plus vous commencez tôt, plus vous laissez vos gains se cumuler, et plus votre capital final est élevé. La discipline et la régularité dans l’investissement sont également essentielles, car même un petit capital, réinvesti méthodiquement, peut devenir très conséquent sur le long terme.

Pourquoi les intérêts composés multiplient vos gains

La véritable force des intérêts composés réside dans leur capacité à transformer un capital modeste en une somme significative grâce à la réinjection constante des gains. Contrairement à les intérêts simples, où seuls votre capital initial générerait des intérêts, les intérêts composés permet de capitaliser sur les intérêts accumulés mois après mois. Ainsi, chaque euro produit progressivement de nouveaux revenus, ce qui accélère la croissance de votre capital à mesure que le temps passe.

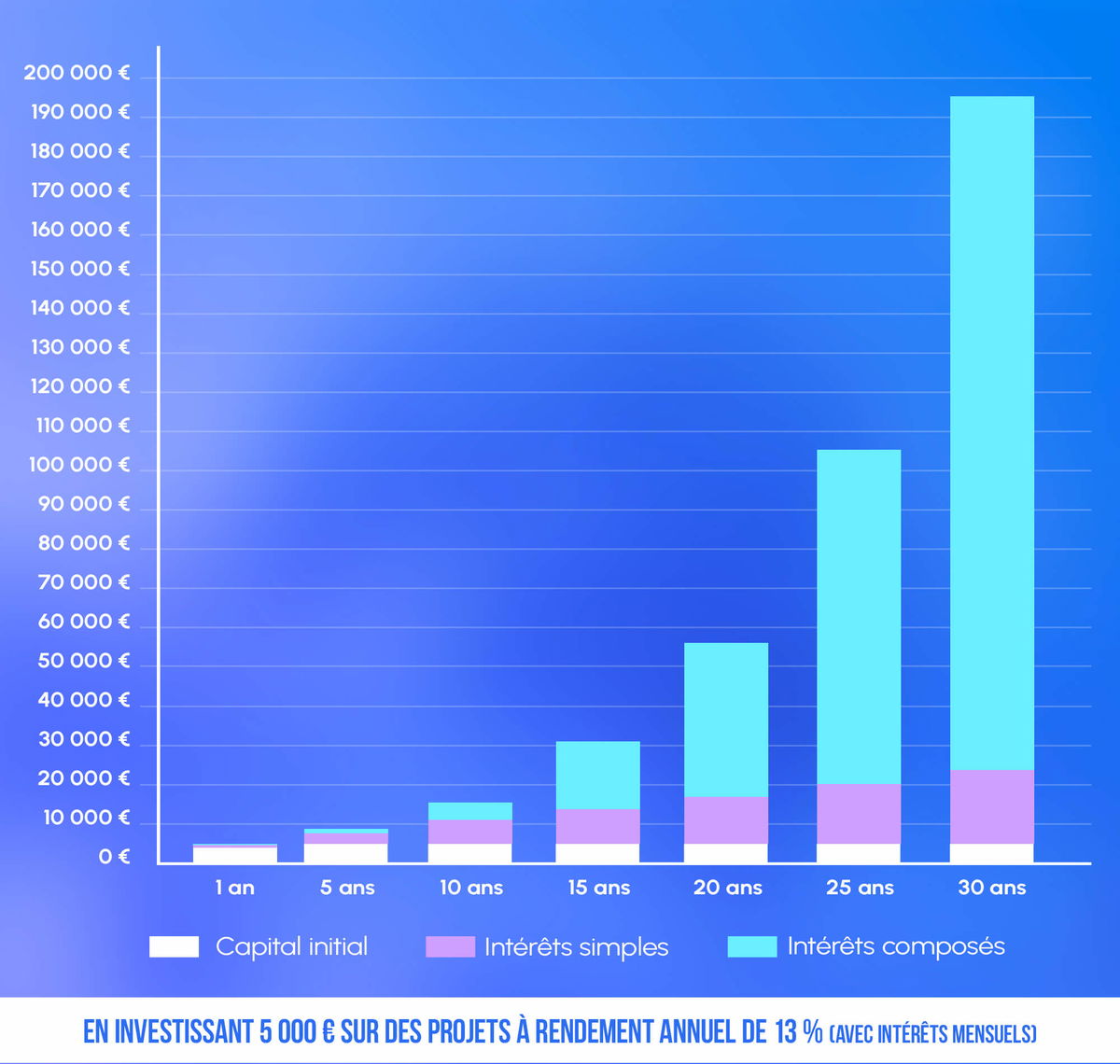

Prenons l’exemple concret d’un investissement de 5 000 € placé à un taux annuel de 13 % avec intérêts versés mensuellement. En utilisant la méthode du taux effectif, le taux mensuel équivaut à environ 1,017 %. Chaque mois, les intérêts générés sont immédiatement réinvestis dans le capital. Au fil des mois, ce sont non seulement vos 5 000 € initiaux qui produisent des intérêts, mais aussi les intérêts accumulés précédemment.

Après 5 ans, cet investissement initial atteint environ 9 543 €, soit un gain total de 4 543 €. Même sans versements supplémentaires, votre capital a presque doublé, illustrant parfaitement l’effet boule de neige.

Ce mécanisme prend toute sa dimension lorsqu’il est associé à un réinvestissement automatique des gains, comme le proposent certaines plateformes de crowdlending. Chaque mois, les intérêts perçus sont ajoutés au capital initial, et le mois suivant, ce capital augmenté produit lui-même de nouveaux intérêts. Cette accumulation progressive permet de générer une croissance exponentielle visible sur plusieurs années, et renforce l’importance du temps et de la régularité dans l’investissement.

La magie du temps et de la régularité dans l’investissement

L’intérêt composé est intimement lié au facteur temps. Plus vous laissez votre argent travailler longtemps, plus la croissance devient exponentielle. Même des investissements modestes peuvent, sur 10, 15 ou 20 ans, se transformer en sommes importantes. C’est pour cette raison que les investisseurs chevronnés insistent sur le fait qu’il n’y a pas de raccourci : la constance et la patience sont les meilleurs alliés pour bénéficier pleinement de cette mécanique.

Au-delà du temps, la régularité dans la gestion et le suivi des placements joue également un rôle clé. Un capital initial peut se développer beaucoup plus rapidement si vous réinvestissez systématiquement vos intérêts et si vous ajoutez des versements complémentaires. Cette combinaison de capital initial, de réinvestissement des gains et de discipline dans le temps est la recette de la réussite pour générer un revenu passif durable.

Formule et calcul des intérêts composés pour maximiser vos placements

Pour estimer la croissance de votre capital grâce aux intérêts composés, on utilise la formule suivante :

1. Sans versements réguliers

Si vous investissez une somme unique et que vous la laissez fructifier :

Kf = K0 × (1 + i)ⁿ

-

Kf = capital final

-

K0 = capital initial

-

i = taux d’intérêt par période (par exemple, un taux mensuel ou annuel)

-

n = nombre total de périodes (mois, années, etc.)

2. Avec versements réguliers (épargne récurrente)

Si vous ajoutez des versements réguliers (E) à chaque période, la formule devient :

Kf = K0 × (1 + i)ⁿ + E × (1+i)n−1ii(1+i)n−1

E = montant ajouté à chaque période (par exemple, 200 € par mois)

Fiscalité et impact sur vos revenus composés

Tous les calculs mentionnés précédemment sont en brut, c’est-à-dire avant impôts. En France, les intérêts sont soumis au barème progressif ou à la flat tax de 30 %, incluant prélèvements sociaux et impôt sur le revenu.

Dans notre exemple, les 4 543 € de gains sur cinq ans seraient taxés à hauteur d’environ 1 363 €, ce qui ramène le gain net à 3 180 €, et le capital final net à près de 8 723 €. Cette distinction entre rendement brut et rendement net est essentielle pour évaluer correctement la puissance réelle des intérêts composés. D’autres détails sur la fiscalité seront abordés plus loin dans cet article.

Comment maximiser l’effet des intérêts composés sur vos investissements ?

1. Réinvestir systématiquement vos gains pour booster vos revenus passifs

Chaque remboursement ou gain reçu constitue une opportunité de faire fructifier votre capital. Ne laissez pas votre argent dormir inutilement : réinjectez-le dans le même placement ou dans un nouveau projet pour amplifier l’effet des intérêts composés.

Aujourd’hui, il existe des robots d’investissement capables d’automatiser entièrement ce processus. Ces outils vous permettent de définir vos critères de placement et de laisser le système réinvestir vos gains automatiquement, sans aucune intervention quotidienne. Que vous soyez en vacances, au travail ou concentré sur d’autres activités, votre capital continue de croître de manière régulière.

L’avantage principal est clair : vous ne perdez jamais le bénéfice des intérêts composés par manque de réactivité, et vous laissez la mécanique du capital se déployer pleinement, mois après mois, année après année.

2. Investir tôt pour profiter pleinement de l’effet boule de neige

Le facteur temps reste crucial pour que l’effet boule de neige opère pleinement. Plus vous commencez à investir tôt, plus l’effet des intérêts composés sera puissant et vous permettra de générer un revenu passif solide. Chaque année gagnée, c’est une couche supplémentaire d’intérêts qui se cumule.

Mais il n’est jamais trop tard : même à 35, 45 ou 55 ans, l’intérêt composé peut encore faire fructifier votre produit d’épargne.

Le meilleur moment pour démarrer, c’est maintenant.

3. Soyez régulier : la méthode du DCA (Dollar-Cost Averaging)

La stratégie d’investissement régulier, ou DCA, consiste à investir la même somme à intervalles fixes (par exemple, 200 € par mois).

Cette méthode est particulièrement utilisée en bourse pour lisser les variations de prix, notamment lorsqu’on investit dans des actions dont le cours peut fortement fluctuer.

Avantages :

- Vous lissez les fluctuations du marché.

- Vous restez discipliné, ce qui est essentiel pour le succès à long terme.

- Vous nourrissez l’intérêt composé en continu, sans attendre un capital important.

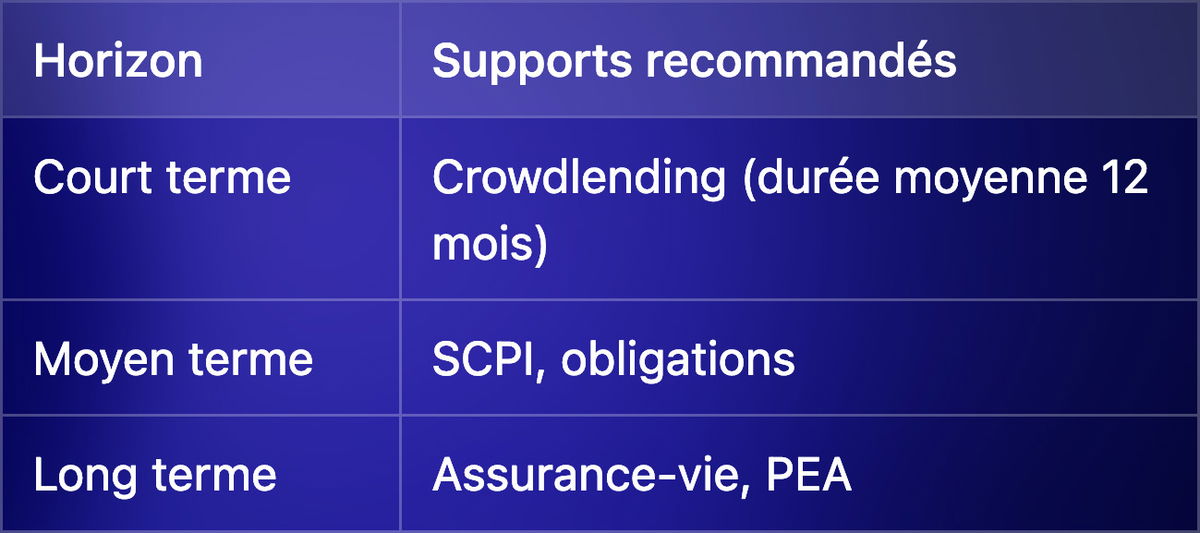

4. Choisir les meilleurs supports pour capitaliser efficacement

Tous les placements ne permettent pas de capitaliser vos gains efficacement. Préférez ceux qui versent des revenus fréquents et réinvestissables :

- Assurance-vie en capitalisation

- Crowdlending

- Compte-titres avec dividendes réinvestis

Par exemple, en bourse, les dividendes perçus peuvent être automatiquement réinvestis pour générer plus de revenus passifs sur le long terme.

L’objectif est d’avoir des revenus réguliers issus de chaque placement, que vous pouvez immédiatement remettre à l’œuvre pour créer une dynamique d’investissement continu.

5. Diversifier intelligemment ses placements financiers

Diversifier protège contre les aléas, mais s’éparpiller peut nuire à la performance. Répartissez votre capital entre quelques supports cohérents avec vos objectifs :

Pour en savoir plus sur les différentes stratégies de diversification, lisez cet article.

Quels placements favorisent vraiment les intérêts composés ?

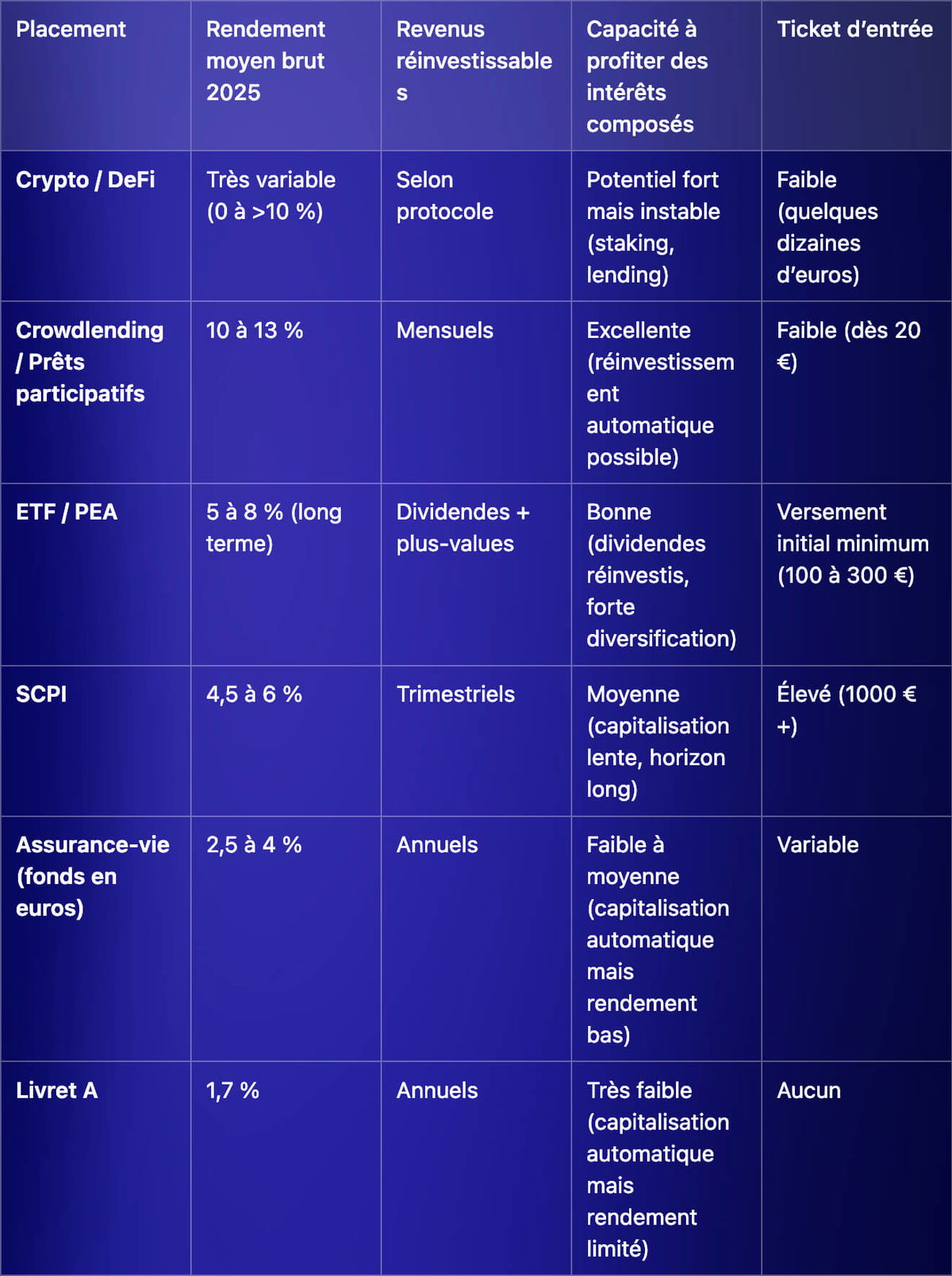

Comparatif des placements les plus rentables en 2025

Pour que les intérêts composés produisent tout leur effet, deux conditions sont essentielles : des revenus réguliers (mensuels, trimestriels, annuels) et la possibilité de les réinvestir facilement. Tous les placements ne se valent pas à cet égard.

Voici un aperçu des principales options accessibles en 2025 :

Générer des revenus passifs grâce à l’investissement

Les revenus passifs sont des revenus qui continuent d’entrer même lorsque vous n’êtes pas activement au travail. Ils peuvent provenir de la Bourse, de l’immobilier, des cryptomonnaies, ou encore du crowdlending et de la finance décentralisée (DeFi).

1. Investir en Bourse via des ETF

Les ETF (Exchange-Traded Funds) permettent d’investir passivement dans un panier diversifié d’actions, réduisant le risque tout en restant exposé aux performances des grandes entreprises comme Google ou Airbus.

- Exemple : le MSCI World regroupe 1 600 entreprises dans 23 pays et affiche une performance historique moyenne de 10,84 % depuis 1978. Un investissement initial de 10 000 € vaudrait aujourd’hui près de 993 000 €..

- Avec des versements réguliers de 300 €/mois pendant 10 ans (soit 36 000 € de versements au total), le capital pourrait atteindre environ 62 650 €, dont 26 650 € proviendraient des gains générés par les intérêts composés.

Les ETF sont donc idéaux pour un investissement passif et diversifié, mais la Bourse reste risquée et les gains se matérialisent sur le long terme.

2. Stock picking : sélectionner activement vos actions

Le stock picking consiste à sélectionner activement des actions individuelles pour constituer un portefeuille. Contrairement aux ETF, qui offrent une diversification automatique, cette approche exige une gestion active, une analyse régulière des entreprises et des ajustements périodiques en fonction des performances et de l’actualité économique.

Cette stratégie peut offrir de belles opportunités de gains, mais elle est plus risquée et moins diversifiée. Les décisions peuvent être influencées par des biais cognitifs (comme la préférence pour des entreprises connues ou le suivi des tendances), ce qui peut impacter négativement la performance globale. D’ailleurs, les études montrent que 90 % des investisseurs ne parviennent pas à surpasser la performance moyenne des ETF sur le long terme.

Le stock picking reste néanmoins un outil utile pour ceux qui souhaitent s’impliquer activement dans leurs investissements, identifier des entreprises à fort potentiel ou profiter de niches spécifiques. Cependant, il nécessite du temps, des compétences en analyse financière et un horizon d’investissement long, souvent supérieur à 10 ans, pour que les gains se matérialisent pleinement.

Exemple concret : en investissant régulièrement 300 € par mois dans un portefeuille soigneusement sélectionné, vos gains cumulés pourraient atteindre un capital significatif sur 10, 15 ou 20 ans. L’essentiel est de rester discipliné, de diversifier vos choix autant que possible et de réinvestir les dividendes pour maximiser l’effet des intérêts composés.

3. Miner les cryptomonnaies pour des revenus passifs

Le minage de cryptomonnaies permet de générer des revenus en Bitcoin, Ethereum ou autres crypto-actifs, mais cette activité peut être très exigeante selon la méthode choisie.

Vous pouvez miner vous-même, ce qui implique un investissement initial important pour acquérir du matériel spécialisé, comme des cartes graphiques ou des ASIC. Cette approche demande également une veille technique constante : le minage évolue rapidement, certaines cryptomonnaies cessant d’être minables (comme Ethereum), et la difficulté de minage peut fluctuer, impactant directement vos revenus. De plus, vous devez rester à jour technologiquement et disposer d’une puissance de calcul compétitive pour rester rentable.

Une alternative consiste à déléguer le minage à des entreprises spécialisées. Dans ce cas, l’investissement initial est réduit et la gestion quotidienne est prise en charge, ce qui rend l’activité plus passive. Cependant, les revenus sont souvent soumis à des frais de gestion et restent étroitement liés au cours de la cryptomonnaie, qui peut être très volatil.

En résumé, le minage offre un potentiel de revenus passifs, mais il exige soit un capital et un engagement technique importants, soit une approche déléguée moins risquée mais moins rémunératrice. C’est un placement à considérer parmi d’autres, à condition de bien comprendre le marché des cryptomonnaies et d’évaluer sa tolérance au risque.

4. Investir dans le Private Equity

Le private equity consiste à investir dans des entreprises non cotées en Bourse, offrant ainsi un accès à des projets souvent exclusifs et moins liquides. L’investissement peut se faire via des fonds spécialisés, des sociétés de capital-risque ou des fonds de croissance.

Selon l’approche choisie, le caractère passif peut varier :

- Avec des fonds de private equity, vous confiez la sélection et la gestion des entreprises à des professionnels. Cela réduit l’intervention quotidienne, mais implique de frais de gestion et un horizon d’investissement long, souvent de 5 à 10 ans, voire plus.

- En optant pour une approche active, similaire au stock picking, vous sélectionnez directement des entreprises et suivez leur développement. Cela demande du temps, des compétences et une analyse approfondie, mais peut générer des revenus potentiellement plus élevés.

Il est important de noter que le private equity comporte un niveau de risque plus élevé que les actions cotées, en raison de la moindre liquidité et de la dépendance à la performance des entreprises. Cependant, pour les investisseurs patients et bien informés, c’est un moyen efficace de constituer un revenu passif sur le long terme et de diversifier son portefeuille avec des actifs moins corrélés aux marchés publics.

5. SCPI : revenus passifs immobiliers sans gestion directe

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’investir dans l’immobilier professionnel (bureaux, commerces, entrepôts, EHPAD) via une société de gestion qui achète et gère les biens pour le compte des investisseurs.

- Diversification et mutualisation des risques : les SCPI regroupent plusieurs investisseurs et plusieurs biens, réduisant l’exposition à un locataire ou un secteur particulier.

- Revenus passifs rapides : après un délai de jouissance de 3 à 6 mois, vous commencez à percevoir des loyers, souvent trimestriels, réinvestissables pour profiter de l’effet des intérêts composés.

- Accessibilité : certaines SCPI permettent d’investir dès 1 000 €, avec un capital géré entièrement par la société de gestion, ce qui rend l’investissement très passif.

- Exemple concret : La SCPI Transitions Europe, gérée par Arkéa REIM, a affiché un rendement de 8,16 % en 2023, se classant ainsi en tête des SCPI les plus performantes cette année-là. Créée en 2022, cette SCPI adopte une stratégie diversifiée, notamment en investissant dans des actifs immobiliers répondant aux nouvelles tendances du marché, tels que le coworking, le coliving et les résidences seniors. Avec une capitalisation de 111 millions d'euros au 31 décembre 2023, elle offre aux investisseurs une exposition à des secteurs immobiliers innovants et en croissance

Les SCPI offrent donc une combinaison unique de revenus réguliers, de diversification et de gestion déléguée, faisant d’elles un outil idéal pour créer un revenu passif immobilier.

6. Finance décentralisée (DeFi) : opportunités et risques

La finance décentralisée, ou DeFi, consiste à investir vos cryptomonnaies dans des pools de liquidités, des services de staking ou des plateformes de prêt, afin de générer des revenus passifs. Cette approche peut offrir des rendements élevés, parfois supérieurs à 20 % annuels pour certains stablecoins, mais ces gains restent très variables et dépendants de la stabilité des protocoles et du marché des cryptomonnaies.

Il est important de comprendre que la passivité en DeFi est relative. L’écosystème évolue très rapidement, et rester informé des développements, des risques liés aux sous-jacents et de la sécurité des plateformes est essentiel. Les revenus générés sont souvent moins stables que ceux d’autres placements traditionnels, ce qui exige vigilance et suivi régulier.

L’un des avantages de la DeFi est son accessibilité : il est possible d’investir avec des montants modestes, à partir de 10 ou 100 €. Pour rendre l’investissement plus passif, vous pouvez déléguer la gestion à une entreprise réglementée ou à une société de gestion agréée, qui s’occupe de réinvestir automatiquement vos gains et de sécuriser vos fonds. Cette approche permet de générer des revenus récurrents tout en réduisant la charge quotidienne de suivi.

En résumé, la DeFi offre de belles opportunités de revenus passifs, mais elles s’accompagnent d’une prise de risque importante et nécessitent une bonne compréhension de l’écosystème pour profiter pleinement de l’effet des intérêts composés.

Immobilier physique : l’effet composé caché sur votre patrimoine

Investir dans un bien locatif ne génère pas des revenus composés de façon directe comme un livret ou un placement financier. Pourtant, il existe un effet composé “caché” : chaque mois, vos locataires remboursent une partie du prêt immobilier, à la fois les intérêts et le capital.

Avec le temps, ce capital remboursé vient augmenter progressivement votre patrimoine net, sans effort supplémentaire de votre part. À cela s’ajoutent :

- les loyers encaissés, qui peuvent être partiellement réinvestis,

- la valorisation potentielle du bien sur le long terme,

- et l’effet levier du crédit bancaire, qui amplifie mécaniquement la croissance de votre patrimoine.

Autrement dit, même si l’immobilier locatif n’offre pas un rendement mensuel directement réinjecté comme le crowdlending, il accumule de la richesse en arrière-plan. On parle alors d’enrichissement latent, une forme indirecte d’intérêts composés qui s’exprime pleinement sur 15, 20 ou 25 ans, à mesure que le capital emprunté s’éteint.

Revenus passifs via la création de contenu et les acquisitions

Il est également possible de générer des revenus passifs en ligne ou via l’entrepreneuriat numérique, mais ces options demandent généralement beaucoup d’investissement initial.

Créer une formation en ligne, un livre, ou un site internet, tout comme concevoir une application mobile, peut produire des revenus récurrents, mais il faudra continuer à mettre à jour le contenu ou assurer la maintenance pour maintenir ces revenus. De même, racheter une entreprise ou un site existant peut devenir rentable si la gestion est confiée à des experts, mais cela nécessite un capital conséquent et des compétences spécifiques.

Fiscalité des revenus passifs et composés : ce qu’il faut savoir

Pourquoi la fiscalité impacte vos gains

La fiscalité peut considérablement réduire vos gains si elle n’est pas prise en compte dès le départ. Même des revenus composés élevés peuvent voir leur rendement réel fortement diminué une fois les impôts et prélèvements sociaux appliqués.

En France, la plupart des revenus financiers sont soumis à la flat tax de 30 %, qui se décompose en 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Comprendre ces mécanismes est donc essentiel pour évaluer correctement la performance de vos investissements et maximiser vos revenus passifs.

Exemples pratiques selon les types de placements

- Dividendes d’actions : soumis à la flat tax de 30 %, mais possibilité d’opter pour le barème progressif de l’impôt sur le revenu selon votre situation.

- SCPI : les revenus sont considérés comme des revenus fonciers et peuvent être imposés à un taux plus élevé, surtout si vous dépassez certaines tranches fiscales.

- Crowdlending / prêts participatifs : les intérêts perçus sont par défaut soumis au PFU de 30 %. Vous pouvez choisir le barème progressif, ce qui permet, dans ce cas uniquement, de déduire certains frais directement liés à la gestion des placements (ex. frais de garde, frais bancaires spécifiques).

- Assurance-vie : après 8 ans, la fiscalité devient plus avantageuse, avec un abattement annuel sur les gains et une imposition réduite selon le type de fonds.

- Crypto-monnaies / DeFi : les gains sont soumis au régime des plus-values sur actifs numériques (30 % en général), avec des particularités pour le staking ou les prêts de cryptos.

Pour optimiser vos revenus passifs, il est conseillé de diversifier vos placements entre plusieurs types de produits financiers et horizons de placement. Cela permet non seulement de répartir le risque, mais aussi de profiter des avantages fiscaux propres à chaque type de placement, afin de maximiser le rendement net de votre capital sur le long terme.

Suivi, ajustement et sécurité de votre stratégie d’investissement

Suivre et ajuster vos investissements pour maximiser les gains

Consultez régulièrement votre tableau de bord pour vérifier vos remboursements, vos gains cumulés et la progression de vos projets. Si certains placements ne correspondent plus à vos attentes ou si de nouvelles opportunités se présentent, ajustez vos critères ou réinvestissez vos gains en conséquence.

Comprendre et gérer les risques liés aux placements passifs

Même si l’intérêt composé démultiplie vos performances, tout investissement comporte des risques, dont la perte en capital. Avant d’engager vos fonds, prenez le temps d’analyser la solidité des projets, les garanties associées et la durée d’immobilisation. Conservez toujours une réserve de liquidités pour anticiper les imprévus.

Diversifier et penser long terme : la clé pour réussir

Répartir vos placements sur différents secteurs, durées et niveaux de risque reste la meilleure protection face aux aléas. La diversification, associée à la patience et à la régularité, permet de lisser vos performances et d’exploiter pleinement la puissance des intérêts composés sur la durée.

3 règles d’or pour booster vos revenus passifs :

- Réinvestissez automatiquement vos gains — c’est le cœur du mécanisme.

- Commencez le plus tôt possible — le temps est votre meilleur allié.

- Soyez constant et discipliné — le succès vient avec la régularité.

Les intérêts composés ne sont pas un mythe : ce sont des mathématiques simples mais puissantes. Dans le monde de l’investissement, ce sont eux qui font la différence sur le long terme. Aujourd’hui, de nombreux placements accessibles (qu’il s’agisse de la Bourse, de l’immobilier, du crowdlending ou de la finance numérique) permettent à chacun de profiter de revenus récurrents et de faire croître progressivement son patrimoine, à son rythme et selon ses objectifs.

Publié le 19/09/2025 17:49:34 par Odile M. (Prêteur)

Publié le 22/09/2025 10:03:47 par Keevin H. (Bienprêter)

Publié le 21/09/2025 19:31:51 par Fabrice M. (Prêteur)

Publié le 22/09/2025 10:05:20 par Keevin H. (Bienprêter)