5 étapes clés pour réussir son premier placement financier

Commencer à investir pour la première fois peut sembler intimidant. Entre les termes techniques, les stratégies miracles, les avis contradictoires et les promesses irréalistes, beaucoup finissent par repousser le passage à l’action.

Pourtant, commencer à investir n’est ni réservé aux experts, ni à ceux qui gagnent beaucoup d’argent. Un premier investissement n’a pas besoin d’être parfait ou sophistiqué. Il doit avant tout être compréhensible, progressif et adapté à ta situation personnelle.

Dans cet article, pas de jargon inutile ni de raccourcis trompeurs. Seulement un guide clair en 5 étapes, pensé pour t’aider à passer de l’intention à l’action sereinement, même avec de petits montants.

Sommaire :

✔️ Étape 1 — Poser les bases (avant d’investir)

✔️ Étape 2 — Définir pourquoi tu investis

✔️ Étape 3 — Choisir un cadre simple et compréhensible

✔️ Étape 4 — Commencer petit et diversifier

✔️ Étape 5 — Suivre, comprendre et ajuster

Étape 1 — Poser les bases (avant d’investir)

Avant même de parler de supports ou de rendement, commence par sécuriser l’essentiel.

Constituer une épargne de précaution

L’épargne de précaution n’est pas un investissement. C’est un filet de sécurité.

Elle sert à faire face aux imprévus (dépense inattendue, problème de santé, période de transition professionnelle ou perte de revenu temporaire…)

Pourquoi est-ce si important ?

Parce qu’investir sans épargne de précaution, c’est prendre le risque de devoir vendre dans l’urgence, au mauvais moment et au mauvais prix… lorsque ton investissement en cessible. S’il ne l’est pas, en cas d’illiquidité ou de durée contractuelle incompressible, le capital peut tout simplement être indisponible au moment où tu en as vraiment besoin.

Cette réserve te permet donc d’investir l’esprit libre, sans pression et décisions subies.

Combien mettre de côté ?

Il n’existe pas de montant universel, mais une règle simple est communément adoptée : Avoir au moins quelques mois de dépenses courantes disponibles, facilement accessibles.

Identifier un budget réellement investissable

Investir ne doit jamais dégrader ton quotidien.

Pose-toi cette question simple :

Quel montant puis-je investir sans en avoir besoin à court terme ?

Pour t’aider à te situer, voici un ordre de grandeur souvent utilisé par les investisseurs débutants : Entre 5 % et 15 % de tes revenus nets mensuels, une fois ton épargne de précaution constituée.

Ce n’est pas une règle absolue, mais un repère raisonnable. Il faut que cette somme soit suffisamment significatif pour créer une dynamique, sans mettre en tension ton budget.

Un bon réflexe consiste à :

- commencer par de petits montants,

- tester ton confort psychologique face à l’investissement,

- augmenter progressivement si tout se passe bien.

💡 Exemple simple :

Si tu disposes de 1 800 € nets par mois, un budget d’investissement de 90 à 270 € par mois reste généralement compatible avec un équilibre financier sain.

➤ Investir doit s’intégrer dans ta vie, pas la déséquilibrer.

Accepter la notion de risque (sans la dramatiser)

Il n’existe aucun investissement sans risque.

La vraie question n’est pas “est-ce risqué ?”, mais “quel risque suis-je prêt à accepter ?”

Le risque peut prendre plusieurs formes :

- immobilisation temporaire de l’argent,

- variabilité des résultats,

- imprévus économiques ou sectoriels.

- Perte partielle ou totale du capital

➤ L’objectif n’est pas de l’ignorer, mais de le comprendre et de l’assumer consciemment.

⚠️ Si ces trois points ne sont pas clairs, fais une pause ici. Ils conditionnent tout le reste.

Étape 2 — Définir pourquoi tu investis

Beaucoup de débutants investissent “parce qu’il faut investir”.

C’est souvent une décision prise par mimétisme, par peur de “rater quelque chose”, ou sous l’influence de contenus vus sur les réseaux sociaux. Et c’est aussi la meilleure façon de douter au premier imprévu.

Pourquoi est-ce que je veux investir ?

La question peut paraître simple, mais elle est essentielle. Les motivations les plus courantes sont par exemple :

- Préparer sa retraite

- financer un projet précis (voyage, achat, apport futur),

- compléter ses revenus ou créer une source de revenus additionnels,

- faire travailler une partie de son épargne plutôt que de la laisser dormir,

- se constituer une habitude financière et apprendre à investir dans la durée.

➤ Il n’y a pas de “bonne” ou de “mauvaise” raison. En revanche, un objectif flou mène presque toujours à des décisions incohérentes.

Donner un horizon de temps à ton objectif

Une fois ton “pourquoi” identifié, il est essentiel de lui associer un horizon de temps.

Investir pour quelques mois, un à deux ans ou plusieurs années n’implique ni les mêmes supports, ni la même tolérance au risque.

Un horizon clair te permet de :

- choisir des investissements adaptés,

- adapter ton niveau de risque en cohérence avec tes échéances,

- accepter plus sereinement les périodes moins favorables,

- éviter les décisions impulsives dictées par l’actualité ou les mouvements de marché.

En pratique, plus ton horizon est long, plus tu peux te permettre d’assumer une part de risque, car tu disposes de temps pour absorber d’éventuelles fluctuations. À l’inverse, un horizon court demande davantage de prudence, de stabilité et de lisibilité sur les échéances.

L’objectif comme boussole

Ton objectif joue le rôle de boussole.

C’est lui qui te permet de garder le cap lorsque tu doutes, que les résultats ne sont pas immédiats ou que les discours extérieurs deviennent anxiogènes.

Investir sans objectif, c’est naviguer sans direction.

➤ Cette étape peut sembler simple, mais elle conditionne toutes les décisions à venir. Prends le temps de la poser correctement : c’est l’un des meilleurs investissements que tu puisses faire dès le départ.

Étape 3 — Choisir un cadre simple et compréhensible

Quand on débute, la complexité est l’ennemie numéro un.

Plus un investissement est difficile à expliquer avec des mots simples, plus il devient difficile à gérer ou à assumer sur le long terme.

Face à la multitude de solutions existantes, le réflexe n’est pas de chercher le meilleur rendement, mais de choisir un cadre que tu comprends réellement.

Privilégie des approches où tu sais clairement :

- où va ton argent et à quoi il sert,

- comment il est utilisé concrètement,

- dans quelles conditions et à quel horizon il peut être récupéré,

- quels sont les risques identifiés, sans zones floues.

La compréhension est un facteur de sérénité.

➤ Quand tu sais pourquoi tu investis et comment fonctionne le support, tu es beaucoup moins tenté de changer de cap au premier doute.

La simplicité comme alliée du long terme

Multiplier les supports mal compris donne souvent l’illusion de diversification. En réalité, cela crée surtout de la confusion, de l’anxiété et une perte de cohérence dans les décisions.

Un cadre simple permet au contraire de rester discipliné, suivre plus facilement ce qui se passe et analyser les résultats avec recul.

➤ Ce n’est pas la sophistication d’un produit qui fait sa qualité, mais sa lisibilité pour l’investisseur.

Investir dans quelque chose que l’on peut expliquer

Un bon test consiste à te poser cette question :

Suis-je capable d’expliquer cet investissement en quelques phrases claires ?

Si la réponse est non, ce n’est pas forcément un mauvais produit… Mais ce n’est probablement pas encore le bon moment pour toi. il est alors préférable de prendre le temps de se former davantage ou de choisir un cadre plus accessible.

Étape 4 — Commencer petit et diversifier

Contrairement à une idée reçue très répandue, commencer petit n’est pas un frein à l’investissement. C’est au contraire l’une des approches les plus saines lorsqu’on débute.

Investir de petits montants permet avant tout de transformer la théorie en pratique, sans pression inutile.

Concrètement, cela te permet :

- d’apprendre sans stress financier,

- d’observer tes réactions face à l’attente, aux échéances et aux résultats,

- de prendre du recul sur ta tolérance réelle au risque,

- d’ajuster progressivement ta stratégie, en fonction de ton ressenti et de ton expérience.

➤ Ton premier investissement n’a pas vocation à être parfait. Il sert avant tout à apprendre comment tu réagis, pas seulement comment le marché évolue.

La diversification dès le départ

Beaucoup pensent que la diversification est réservée aux investisseurs disposant d’un capital important. En réalité, elle commence dès les premiers euros investis.

Plutôt que de concentrer ton budget sur un seul investissement, répartir tes montants permet de :

- réduire la dépendance à un scénario unique,

- lisser les aléas,

- limiter l’impact d’un imprévu.

➤ La diversification n’est pas une recherche de performance maximale, mais une gestion du risque. Elle vise à éviter qu’une seule décision ait un impact disproportionné sur l’ensemble de ton capital.

Diversifier, sans se disperser

Attention toutefois à ne pas confondre diversification et dispersion. Multiplier les investissements sans comprendre ce que l’on fait peut créer plus de confusion que de sécurité.

L’idée n’est pas d’investir forcément dans le plus de classes d’actifs possibles (immobilier, SCPI, fonds, crypto, crowdfunding, assurance-vie...), mais de :

- répartir intelligemment ton budget,

- rester dans des cadres que tu comprends,

- conserver une vision d’ensemble claire.

➤ Une diversification maîtrisée reste toujours compatible avec la simplicité.

Étape 5 — Suivre, comprendre et ajuster

Ton premier investissement n’est pas une fin en soi. C’est un point de départ, et surtout un outil d’apprentissage.

Quand on débute, deux excès sont fréquents :

- Surveiller ses investissements en permanence, au risque de réagir au moindre mouvement, ou à l’inverse,

- Ne jamais regarder ce qu’il se passe, par peur ou par désintérêt.

➤ L’objectif est de trouver un juste milieu : un suivi régulier, structuré et serein.

Suivre avec recul, comprendre avant d’agir

Inutile de consulter tes investissements tous les jours ou de multiplier les tableaux.

Un bon réflexe consiste à :

- vérifier périodiquement l’évolution globale,

- suivre les échéances prévues,

- observer les résultats sans réagir à chaud.

Un écart par rapport à tes attentes n’est pas forcément un problème. Il fait souvent partie du fonctionnement normal d’un investissement. Avant de juger, prends le temps de comprendre ce qui était prévu, ce qui se passe réellement, et pourquoi ?

➤ L’essentiel n’est pas d’avoir toujours raison, mais de comprendre ce qui se passe et pourquoi cela se produit.

Ajuster progressivement dans le temps

Avec l’expérience, tu identifieras naturellement ce qui te convient, et ce qui te met moins à l’aise.

Les ajustements doivent rester progressifs :

- modifier légèrement une répartition

- adapter un montant,

- revoir un horizon.

➤ Ce sont ces petits ajustements, faits dans la durée, qui construisent une stratégie cohérente.

L’investissement comme discipline

Investir n’est pas une quête permanente de la meilleure opportunité. Ce n’est pas non plus une course aux rendements les plus élevés à court terme. C’est une discipline.

Une discipline qui repose sur la constance dans tes décisions, la capacité à prendre du recul face aux fluctuations, et la cohérence entre tes actions et tes objectifs initiaux. Elle suppose également de respecter ton horizon de temps, sans céder à l’impatience, et d’accepter un niveau de risque que tu comprends et assumes réellement.

Cette approche demande parfois plus de maîtrise que de technicité. Il s’agit moins de prédire les marchés que de rester aligné avec ta stratégie, même lorsque l’environnement change ou que les résultats ne sont pas immédiats.

Sur le long terme, cette capacité à suivre, comprendre et ajuster progressivement fera bien plus pour tes résultats que n’importe quel “bon coup”. La performance durable naît rarement d’un choix spectaculaire ; elle se construit dans la régularité et la cohérence.

En conclusion : simple, progressif, assumé

Ton premier investissement n’a pas besoin d’être Le Coup du Siècle. Il doit simplement être aligné avec ta situation, compréhensible et assumé dans le temps.

En suivant ces 5 étapes, tu passes de l’intention à l’action sans pression inutile, en construisant une démarche cohérente et durable.

L’investissement n’est pas un sprint. C’est une compétence qui se construit, pas à pas.

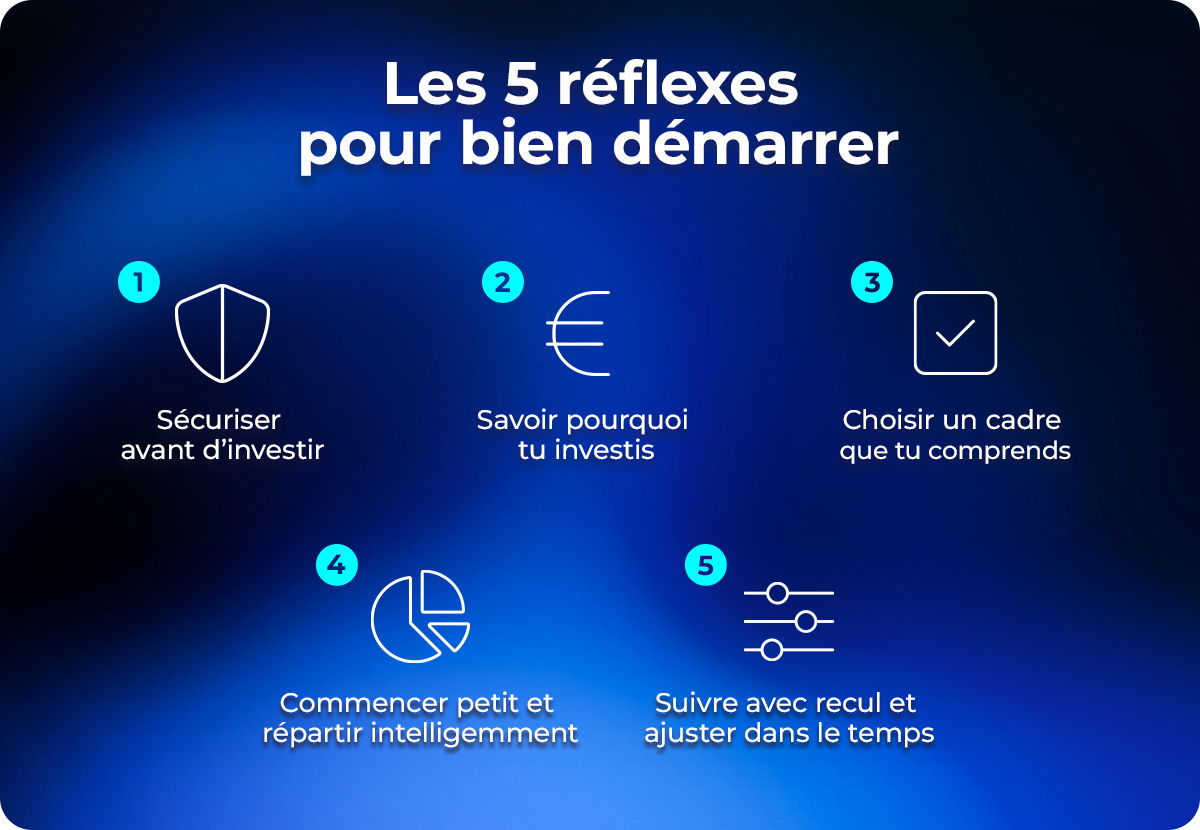

Les 5 réflexes à retenir

- Sécuriser avant d’investir Une épargne de précaution et un budget réellement investissable sont la base de toute démarche saine.

- Savoir pourquoi tu investis Un objectif clair et un horizon de temps défini évitent les décisions impulsives et les doutes inutiles.

- Choisir un cadre que tu comprends La simplicité et la lisibilité priment toujours sur la sophistication ou les promesses irréalistes.

- Commencer petit et répartir intelligemment Investir progressivement et diversifier dès le départ permet d’apprendre sans stress et de mieux gérer le risque.

- Suivre avec recul et ajuster dans le temps L’investissement est une discipline : observer, comprendre, puis ajuster calmement fait toute la différence sur la durée.

Envie d’aller plus loin ?

Découvre comment investir concrètement dans l’économie réelle, avec des projets expliqués clairement et accessibles dès 20€. 🔗 https://www.bienpreter.com/projets