Tout savoir sur les SCPI en 2025 : Rendement, Fiscalité et Risques

Face à la volatilité du marché financier et aux faibles taux de rémunération des livrets de banque, de nombreux épargnants cherchent un meilleur placement offrant davantage de stabilité et de potentiel de rendement. L’immobilier reste une valeur refuge, mais investir dans un bien locatif demande du temps, de l’argent, et une certaine appétence pour la gestion locative. C’est là que les SCPI (Sociétés Civiles de Placement Immobilier) aussi appelées « pierre-papier » tirent leur épingle du jeu.

Qu’est-ce qu’une SCPI ?

Une SCPI est une société d’investissement qui collecte de l’argent auprès d’investisseurs pour acquérir et gérer un patrimoine immobilier locatif (bureaux, commerces, logements…). En échange, les investisseurs perçoivent des revenus réguliers sous forme de loyers.

Un peu d’histoire : la naissance des SCPI

Les SCPI sont apparues dans les années 1960 en France, dans un contexte économique marqué par une forte croissance démographique, un besoin important de logements et une volonté de démocratiser l’accès à l’investissement immobilier.

Elles ont été conçues comme un outil permettant à des épargnants modestes ou intermédiaires de mutualiser leurs efforts financiers afin d’accéder à un patrimoine immobilier professionnel, diversifié et plus sécurisé que l’achat isolé d’un bien en direct. Depuis, leur encours n’a cessé de croître, à mesure que la demande des investisseurs pour des placements à revenus réguliers augmentait.

Selon les données publiées par L’Association française des Sociétés de Placement Immobilier (ASPIM) et l’Institut de l’Épargne Immobilière et Foncière (IEIF) au 1er trimestre 2025, la collecte nette des SCPI a atteint environ 1 milliard d’euros, en progression de 35 % sur un an. La collecte brute a totalisé 1,3 milliard d’euros, soit une hausse de 18 % par rapport à 2024. Des statistiques qui reflète l’intérêt croissant pour ces placements immobiliers, appréciés pour leur performance, leur accessibilité et leur capacité à générer du rendement sur le long terme.

SCPI de rendement, fiscales ou de plus-value : comment choisir son type de SCPI ?

SCPI de rendement

Ce sont les plus courantes. Elles achètent surtout des bureaux, commerces ou entrepôts et signent des baux longs avec les locataires. L’objectif principal est de percevoir des revenus réguliers et stables, avec un rendement attractif par rapport à d’autres actifs. Les investisseurs touchent des dividendes tous les trimestres, un peu comme un salaire.

Ces SCPI se déclinent en plusieurs sous-catégories selon la nature des actifs détenus :

- SCPI diversifiées : elles investissent à la fois dans des bureaux, des commerces, de la logistique et parfois des locaux de santé.

- SCPI spécialisées : elles concentrent leur patrimoine sur un secteur d’activité précis (santé, éducation, logistique, hôtellerie, etc.).

- SCPI régionales : elles visent à dynamiser des territoires spécifiques en investissant localement.

SCPI fiscales

Ces SCPI donnent droit à des réductions d’impôts grâce à des lois comme Pinel, Malraux ou Monuments Historiques. En contrepartie, elles rapportent souvent moins de revenus locatifs, et il faut garder ses parts plusieurs années avant de pouvoir les vendre. Elles sont surtout intéressantes pour les investisseurs fortement imposés souhaitant optimiser leur fiscalité tout en diversifiant leur portefeuille dans l’immobilier civil.

Attention toutefois, la revente peut s’avérer complexe en fonction des conditions du marché et des contraintes légales imposées par le dispositif fiscal utilisé.

SCPI de plus-value

Ici, l’objectif n’est pas d’avoir des loyers, mais d’acheter des biens qui vont prendre de la valeur avec le temps. Les revenus sont faibles ou inexistants, mais la plus-value à la revente peut être importante. C’est un placement plus risqué, sur le long terme, qui s’adresse avant tout aux investisseurs patients, capables d’attendre plusieurs années sans percevoir de revenus.

Quels rendements espérer avec une SCPI en 2025 ?

Les SCPI de rendement continuent d’afficher une performance stable, avec des taux compris entre 4 % et 6 % brut par an, selon les données ASPIM 2024.

Certaines SCPI spécialisées, comme celles investies dans la santé, la logistique ou des actifs durables, ont même démontré une résilience supérieure face aux fluctuations du marché, en sécurisant les loyers sur des baux longs ou en valorisant le patrimoine.

Le rendement peut varier selon :

- la qualité des actifs détenus,

- le taux d’occupation,

- la gestion des locataires,

- les frais de gestion.

À noter : les revenus distribués ne sont jamais garantis, car ils dépendent de la perception effective des loyers.

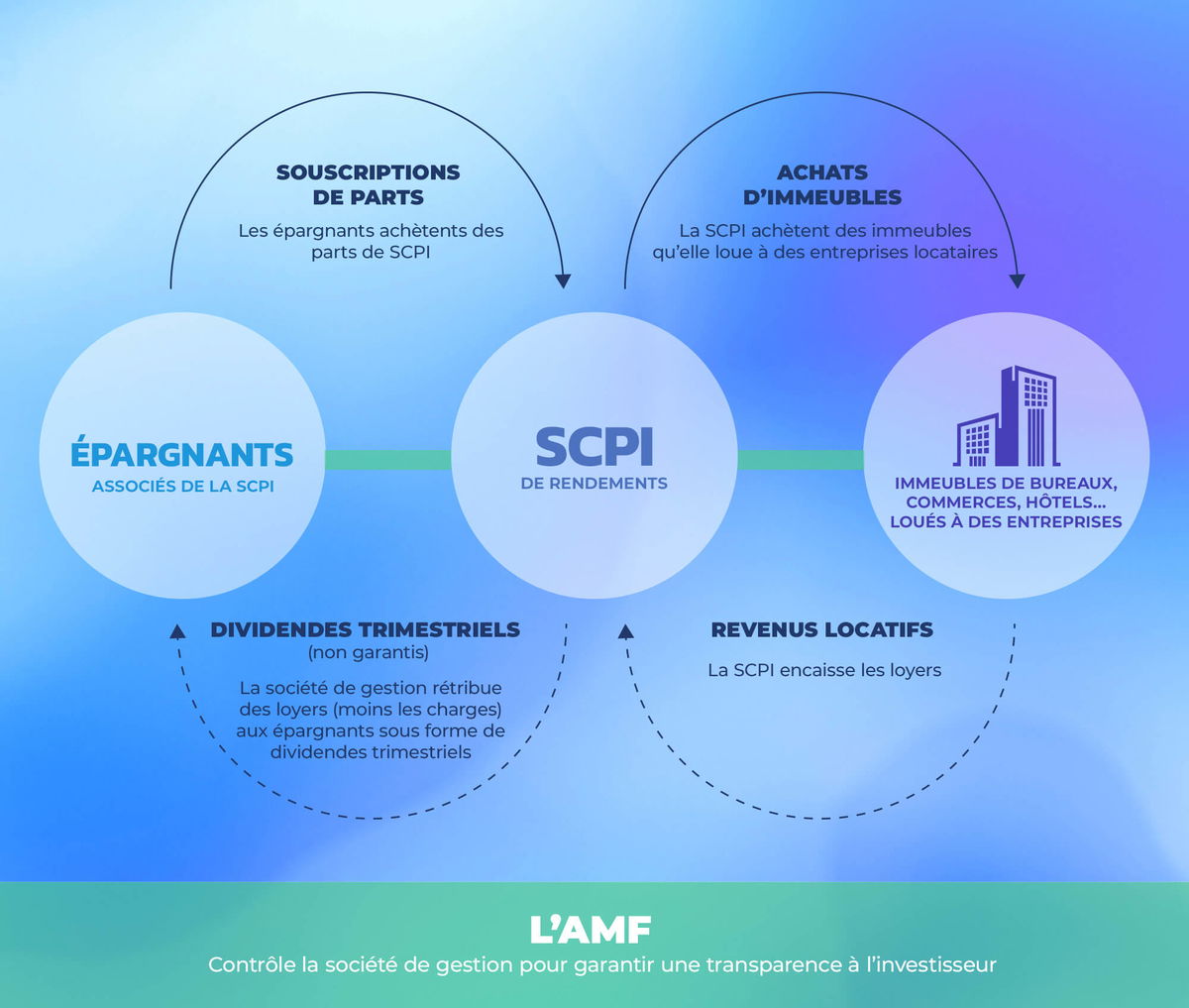

Comment fonctionne concrètement une SCPI ?

- L’épargnant achète des parts de SCPI, accessibles à partir de quelques centaines d’euros, et devient ainsi associé(copropriétaire indirect) d’un patrimoine immobilier mutualisé.

- La SCPI acquiert et gère un portefeuille d’actifs immobiliers (bureaux, commerces, entrepôts…), trouve les locataires, encaisse les loyers et assure l’entretien des biens.

- L’investisseur reçoit des revenus réguliers, généralement chaque trimestre, proportionnels au nombre de parts détenues.

- Une société de gestion agréée par l’Autorité des marchés financiers (AMF) pilote la SCPI : elle prend en charge la gestion administrative, financière, technique et juridique.

- Un conseil de surveillance, composé d’associés, veille à la qualité de gestion et renforce la transparence vis-à-vis des porteurs de parts.

- Avant d’acheter, l’investisseur reçoit un document officiel (les statuts) expliquant les règles et le fonctionnement de la SCPI.

Le rôle croissant des SCPI dans la stratégie patrimoniale des Français

Si les SCPI sont souvent mises en avant pour leur rendement attractif, leur rôle dépasse aujourd’hui largement cette simple dimension. De plus en plus d’investisseurs les intègrent dans une stratégie patrimoniale globale, en fonction de leurs objectifs de vie, de fiscalité et de transmission.

Un outil au service des objectifs patrimoniaux

Les Sociétés Civiles de Placement Immobilier ne se résument pas à la génération de revenus. Elles constituent un véritable levier patrimonial, capable de répondre à des enjeux spécifiques tout au long de la vie :

- Préparer sa retraite en percevant des revenus fonciers récurrents, souvent plus réguliers que ceux de l'immobilier locatif direct.

- Optimiser la transmission via le démembrement de propriété, permettant par exemple de transmettre la nue-propriété à ses enfants tout en conservant l’usufruit.

- Alléger la pression fiscale, grâce à certaines SCPI fiscales (Pinel, Malraux, déficit foncier), qui offrent des avantages ciblés selon la situation de l’investisseur.

- Construire un capital immobilier diversifié, en accédant à des dizaines d’actifs (bureaux, commerces, santé, logistique, etc.) sans avoir à gérer les contraintes de gestion ou de mise en location.

Autrement dit, les SCPI s’inscrivent de plus en plus comme un instrument de pilotage du patrimoine, au même titre qu’une assurance-vie ou un contrat de capitalisation.

Un intérêt croissant chez les jeunes investisseurs

Longtemps perçues comme un placement de seniors, les SCPI séduisent aujourd’hui une génération beaucoup plus jeune. Plusieurs indicateurs le confirment :

Chez France SCPI, l’âge moyen des souscripteurs est désormais de 37 ans, signe d’un véritable changement de profil. La SCPI Iroko Zen, de son côté, attire 22 % de clients de moins de 30 ans.

Selon une étude OpinionWay pour Atland Voisin, 41 % des 18–24 ans connaissant les SCPI en détiennent ou souhaitent en acquérir, contre 35 % des 25–34 ans.

Cette montée en puissance s’explique par plusieurs facteurs :

- Une accessibilité accrue, à partir de quelques centaines d’euros.

- Une compatibilité avec les nouveaux modes d’investissement (crowdfunding, crypto…).

- Une intégration facilitée dans des stratégies patrimoniales souples (assurance-vie, crédit, démembrement…).

SCPI : les critères essentiels pour bien investir

Choisir la bonne SCPI ne s’improvise pas. Plusieurs critères essentiels doivent être examinés pour éviter les mauvaises surprises et maximiser la rentabilité de votre placement.

Analyser la composition du patrimoine immobilier

Avant toute décision, il est important d’étudier en détail la nature et la qualité des actifs détenus par la SCPI. Si ces véhicules d’investissement sont souvent vantés pour leur diversification, certaines SCPI peuvent être trop concentrées sur un seul secteur (santé, logistique, commerce…) ou une zone géographique spécifique, ce qui limite leur capacité à mutualiser les risques.

Il est donc nécessaire de s’interroger :

- Quels types de biens la SCPI détient-elle (bureaux, commerces, entrepôts…) ?

- Où sont-ils situés ? (grandes métropoles, régions secondaires…)

- Quel est le profil des locataires (entreprises solides, institutions publiques, PME…) ?

- Dans quel état se trouvent les immeubles ?

Ces éléments vous permettront d’évaluer non seulement la qualité du patrimoine, mais aussi le potentiel de valorisation à long terme des parts que vous allez acquérir.

Étudier les performances financières passées

Même si les performances passées ne préjugent pas du rendement futur, elles restent un bon indicateur pour l’investisseur souhaitant évaluer la solidité financière et la stratégie de gestion de la société.

Plusieurs indicateurs doivent attirer votre attention :

- Le TDVM (Taux de Distribution sur Valeur de Marché) : il mesure le rendement distribué aux investisseurs par rapport à la valeur des parts. Plus il est stable et élevé, plus la SCPI est jugée performante.

- La valorisation des parts dans le temps : même si les parts ne sont pas cotées, il est possible d’observer leur évolution à travers les transactions réalisées. Cela donne une indication sur leur stabilité ou leur progression.

- Le TRI (Taux de Rendement Interne) : cet indicateur intègre à la fois les revenus distribués et la revalorisation des parts. Il permet d’apprécier la rentabilité globale sur la durée. En moyenne, les SCPI offrent un TRI de l’ordre de 4 % net de frais.

Ces informations sont publiques, consultables dans les rapports annuels que chaque SCPI est tenue de publier.

Évaluer le risque d’illiquidité des parts

Contrairement aux actions, les parts de SCPI ne se vendent pas en bourse mais sur un marché secondaire, parfois peu fluide. Pour revendre vos parts, il vous faudra trouver un acheteur, souvent via la société de gestion qui joue un rôle d’intermédiaire. Cela peut prendre du temps, surtout si la SCPI est peu connue ou si ses performances ne sont pas attractives.

À noter : les SCPI fiscales imposent souvent de conserver ses parts jusqu’à la liquidation de la société, ce qui limite drastiquement votre marge de manœuvre.

Si vous souhaitez limiter ce risque, privilégiez les SCPI à capital variable, qui offrent plus de souplesse puisqu’elles peuvent racheter vos parts à condition d’avoir la trésorerie nécessaire. D’où l’importance, une fois encore, de bien vérifier la solidité financière et la composition du patrimoine de la SCPI.

Exemples de SCPI à capital variable reconnues sur le marché :

- Primovie – Gérée par Primonial REIM

Cette SCPI, spécialisée dans les secteurs de la santé et de l’éducation (cliniques, EHPAD, crèches, etc.), offre une certaine souplesse de souscription et de retrait, dans la limite des disponibilités de la société. Fonctionnant sous le régime d’une SCPI à capital variable, elle permet une émission continue de parts, sous réserve de certaines conditions.

- Épargne Pierre – Gérée par Atland Voisin

Cette SCPI est orientée vers les bureaux, commerces et locaux d’activité situés en région. Elle affiche un rendement attractif et fonctionne avec un capital variable, ce qui facilite la liquidité, bien que celle-ci ne soit pas garantie. Elle est également accessible via des contrats d’assurance-vie, ce qui peut offrir un cadre fiscal avantageux.

Attention aux frais de gestion

Les frais ne doivent jamais être négligés car ils ont un impact direct sur le rendement final. En plus des frais d’entrée, qui peuvent atteindre 10 % du montant investi, les SCPI facturent des frais de gestion annuels prélevés sur les loyers perçus.

Ces frais couvrent la gestion locative, l’entretien du patrimoine, la recherche de locataires, et l’ensemble de l’administration courante. Plus ces coûts sont élevés, plus ils grèvent les revenus redistribués aux investisseurs.

Un comparatif attentif des frais liés à la gestion, à la souscription et à la revente des parts SCPI aidera l’épargnant à maîtriser le coût réel de son investissement et à améliorer sa performance nette.

Comment acheter des parts de SCPI ?

Achat en direct

Vous pouvez souscrire directement auprès de la société de gestion, d’un conseiller en gestion de patrimoine ou via une plateforme spécialisée.

Achat via un contrat d’assurance-vie

De nombreuses SCPI sont accessibles via l’assurance-vie, permettant une fiscalité plus douce et une liquidité facilitée.

Achat à crédit

Comme pour un bien immobilier classique, il est possible d’acheter des parts de SCPI à crédit, avec un effet de levier intéressant. Cette stratégie peut augmenter vos gains, mais aussi vos risques.

Investir en démembrement de propriété

En optant pour la nue-propriété, vous investissez à prix réduit et récupérez la pleine propriété (et les revenus) au terme du démembrement. Idéal si vous n’avez pas besoin de revenus tout de suite mais souhaitez préparer l’avenir.

Quelle fiscalité pour les SCPI en 2025 ?

Investir dans des SCPI génère plusieurs types de revenus soumis à des fiscalités différentes. Comprendre ces règles est essentiel pour optimiser son placement.

Revenus fonciers et impôt sur le revenu

Les loyers perçus par la SCPI sont redistribués aux investisseurs sous forme de revenus fonciers. Ces derniers doivent être déclarés chaque année dans votre déclaration de revenus, au même titre qu’un bien immobilier détenu en direct.

Ces revenus sont soumis :

- À l’impôt sur le revenu, selon votre tranche marginale d’imposition (TMI), qui peut aller de 0 % à 45 %.

- Aux prélèvements sociaux au taux en vigueur de 17,2 %.

Exemple concret : si vous percevez 1 000 € de revenus fonciers par an et que vous êtes dans une TMI à 30 %, vous paierez 300 € d’impôt et 172 € de prélèvements sociaux.

Il vous restera donc 528 € net d’impôts. Un rendement brut de 5 % tombera ainsi à un rendement net d’environ 2,6 % après fiscalité.

À noter : si vous percevez moins de 15 000 € de revenus fonciers bruts par an, vous pouvez, sous certaines conditions, opter pour le régime micro-foncier.

Ce régime vous offre un abattement forfaitaire de 30 % sur vos revenus, mais vous devez également posséder au moins un bien immobilier en direct (hors SCPI) générant des revenus fonciers pour en bénéficier. En contrepartie, vous ne pouvez pas déduire d’éventuelles charges réelles, telles que les intérêts d’emprunt.

Si vous dépassez ce seuil ou ne remplissez pas ces conditions, vous relèverez du régime réel d’imposition, qui permet de déduire de nombreuses charges (voir ci-dessous).

Déduction des charges

Le régime réel permet de déduire des revenus fonciers plusieurs types de charges supportées par la SCPI, afin d’alléger votre fiscalité :

- Frais de gestion et d’administration de la SCPI.

- Intérêts d’emprunt si l’investissement a été réalisé à crédit.

- Travaux d’entretien, réparations, charges non récupérables.

- Taxes foncières.

Cette déduction réduit la base imposable et améliore donc le rendement net.

Prélèvements sociaux

Les revenus fonciers générés en France sont automatiquement soumis aux prélèvements sociaux de 17,2 %. En revanche, certaines SCPI investies à l’étranger peuvent permettre d’y échapper, selon les conventions fiscales en vigueur.

Exemples de SCPI investies hors de France :

- Novapierre Allemagne – Gérée par PAREF Gestion

Spécialisée exclusivement dans l’immobilier commercial situé en Allemagne, elle offre une stratégie claire : investir à 100 % à l’étranger. Grâce à ce positionnement, les revenus générés ne sont pas soumis aux prélèvements sociaux français (17,2 %), car ils sont considérés comme provenant de sources étrangères. Cependant, vous serez imposé dans le pays concerné selon les conventions fiscales.

- Corum XL – Gérée par Corum AM

Cette SCPI est investie dans plusieurs pays en Europe et au-delà (Royaume‑Uni, Pologne, Canada, Norvège…). Les loyers perçus sont considérés comme de source étrangère, ce qui permet une exonération des prélèvements sociaux en France pour les non-résidents. L’imposition éventuelle est alors limitée à un impôt à la source dans les pays d’implantation, souvent compensé via crédit d’impôt ou taux effectif global selon les accords bilatéraux.

Fiscalité en cas de revente : plus-values immobilières

Lors de la vente de vos parts de SCPI, la plus-value est imposée comme celle d’un bien immobilier classique :

- 19 % d’impôt sur le revenu.

- 17,2 % de prélèvements sociaux.

Des abattements progressifs s’appliquent selon la durée de détention :

- Exonération d’impôt sur le revenu après 22 ans.

- Exonération des prélèvements sociaux après 30 ans.

SCPI et assurance-vie : un duo gagnant pour la fiscalité ?

Investir dans des parts de SCPI via un contrat d’assurance-vie présente plusieurs avantages, à commencer par une fiscalité plus douce. En effet, les revenus générés ne sont pas imposés immédiatement : ils sont réinvestis dans le contrat, et seuls les rachats (partiels ou totaux) sont fiscalisés.

La fiscalité dépend alors de l’ancienneté du contrat :

- Avant 8 ans : les gains sont soumis au prélèvement forfaitaire unique (PFU) de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux).

- Après 8 ans : les rachats bénéficient d’un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple, sur la part des gains inclus dans le retrait. Cela permet souvent de réduire, voire d’annuler, l’imposition.

Ce montage permet aussi de simplifier la déclaration fiscale, les revenus n’étant pas à déclarer chaque année.

À noter : La liquidité des parts de SCPI logées en assurance-vie peut paraître plus souple, mais elle reste soumise aux délais de revente et aux conditions du contrat. Elle n’est donc pas immédiate et dépend aussi de la sélection de SCPI proposée par l’assureur.

Optimiser la fiscalité en SCPI

Voici quelques stratégies pour limiter la pression fiscale liée aux SCPI :

- Investir via assurance-vie : fiscalité avantageuse, surtout à long terme.

- PEA-PME : certains supports de SCPI (rares) sont éligibles au PEA-PME, permettant une exonération après 5 ans de détention.

- SCPI européennes : les SCPI investies à l’étranger sont souvent exonérées des prélèvements sociaux français, selon les conventions fiscales.

- Démembrement temporaire de propriété : acheter uniquement la nue-propriété des parts permet d’alléger la fiscalité pendant la durée du démembrement, les revenus étant perçus par l’usufruitier.

Les avantages clés d’un placement en SCPI

Accessibilité financière

Investir dans une SCPI est souvent possible à partir de quelques centaines ou milliers d’euros. C’est donc une porte d’entrée intéressante dans le monde de l’immobilier, même sans disposer d’un capital conséquent.

Un placement immobilier sans gestion

Aucun souci de gestion locative, de recherche de locataire ou d’entretien. Tout est pris en charge par la société de gestion.

Vous gagnez de l’argent sans vous en soucier.

Mutualisation du risque

En investissant dans des dizaines d’immeubles et de locataires, le risque est diversifié et lissé dans le temps.

Votre investissement est réparti : un locataire qui part ne signifie pas un arrêt total des revenus.

Diversification du patrimoine

Les SCPI permettent de diversifier ses placements tout en accédant au marché immobilier professionnel.

Vous ajoutez une dimension solide à votre stratégie patrimoniale.

Revenus potentiels réguliers

Les SCPI offrent un rendement annuel brut situé entre 4 % et 6 %, un niveau attractif comparé aux placements bancaires classiques, mais faible face à d’autres placements alternatifs.

Les risques liés à l’investissement en SCPI

Risque de perte en capital

Comme tout investissement immobilier, la valeur des parts de SCPI peut fluctuer à la hausse ou à la baisse. Cette variation dépend fortement de l’évolution du marché immobilier, mais aussi de la qualité et de la localisation des biens détenus par la SCPI.

En cas de retournement du marché immobilier ou de mauvaise performance de la SCPI, le capital investi peut se déprécier, entraînant une baisse de la valeur des parts par rapport à leur prix d’achat initial.

Risque de baisse des loyers ou de la valeur des parts

Les revenus des SCPI proviennent des loyers versés par les locataires. Si certains locaux restent vacants trop longtemps ou si les loyers sont réduits pour attirer des occupants, les revenus distribués aux investisseurs peuvent diminuer.

Des loyers en baisse = moins de revenus pour vous.

Risque de liquidité

Les parts de SCPI ne sont pas cotées en bourse. Pour revendre vos parts, vous devez trouver un acheteur, ce qui peut prendre plusieurs mois.

C’est un placement à envisager sur le long terme.

Frais de souscription, gestion et revente en SCPI : à quoi s’attendre ?

- Frais de souscription : entre 8 et 12 % du montant investi, intégrés dans le prix de souscription.

- Frais de gestion annuels : environ 8 à 10 % des loyers perçus. Les performances annoncées par les SCPI sont déjà nettes de ces frais.

- Frais de sortie : généralement pas de frais spécifiques en cas de revente, mais une décote à prévoir en raison des frais d’entrée amortis sur la durée. La revente peut se faire soit auprès de la SCPI (capital variable), soit sur le marché secondaire (capital fixe).

Ces frais ont un impact direct sur la performance nette et doivent être étudiés avant tout investissement.

SCPI et autres placements : comment comparer ?

Les SCPI : entre rendement et délégation

Les SCPI offrent des rendements stables autour de 4 % à 6 % selon les années et les types de biens détenus (bureaux, commerces, santé…). Elles présentent un niveau de risque modéré, largement amorti par la diversification des actifs. Leur liquidité est moyenne : la revente des parts peut demander du temps, mais reste plus souple que celle d’un bien immobilier en direct. La durée de détention recommandée est longue (souvent 8 à 10 ans) pour lisser les frais d’entrée et maximiser la performance.

Elles conviennent aux épargnants souhaitant générer des revenus réguliers, sans avoir à gérer eux-mêmes leur patrimoine immobilier.

Placements classiques : du Livret A aux actions

Le Livret A

Il reste le placement le plus sécurisé et le plus liquide, mais aussi l’un des moins rémunérateurs.

Les fonds en euros des contrats d’assurance-vie

Ils offrent un rendement généralement compris entre 2 % et 3 % brut en 2025, selon les assureurs et la qualité des contrats (certains fonds plus dynamiques peuvent aller au-delà). Leur principal atout reste la garantie du capital net de frais de gestion (hors fiscalité), ce qui en fait un produit rassurant.

La liquidité est correcte, même si les délais de déblocage sont plus longs que pour un Livret A (souvent quelques semaines). Ces fonds sont particulièrement adaptés à des projets d’épargne de moyen terme (3 à 8 ans), voire plus long, en complément d’autres supports (unités de compte, actions, SCPI) pour diversifier son contrat.

L’immobilier locatif en direct

Il permet d’espérer des rendements de 4 % à 7 % en moyenne, mais il exige du temps, des compétences et une gestion active (recherche de locataires, gestion des travaux, fiscalité...). Sa liquidité est faible et il s’envisage sur du long terme.

Les actions

Elles présentent un potentiel de rendement élevé, oscillant entre 6 % et 10 % en moyenne à long terme. Toutefois, elles comportent une volatilité importante et nécessitent un horizon d’investissement long pour lisser les fluctuations de marché. La liquidité des actions reste excellente, puisqu’elles peuvent être revendues à tout moment sur les marchés.

Les obligations non cotées et produits structurés

Autre alternative : les obligations non cotées ou les produits structurés, qui séduisent une clientèle d’investisseurs recherchant du rendement tout en acceptant un risque modéré à élevé.

Ces placements permettent de financer directement des entreprises ou des projets, en contrepartie d’un taux d’intérêt fixe, mais sans la garantie de capital des fonds en euros. Leurs rendements sont généralement supérieurs à ceux des SCPI, mais avec une liquidité variable et des règles d’imposition souvent plus complexes.

Leurs rendements peuvent varier de 5 % à plus de 10 % par an, selon la nature du produit, l’émetteur et le niveau de risque accepté. En contrepartie, ils présentent une liquidité limitée (blocage des fonds pendant plusieurs années) et des règles fiscales parfois complexes, notamment en cas de revente ou de défaut.

Le financement participatif : une alternative moderne aux SCPI

Depuis quelques années, de nouvelles solutions d’investissement ont émergé, à mi-chemin entre le placement financier et l’investissement immobilier. C’est le cas du financement participatif, aussi appelé crowdlending ou crowdfunding immobilier.

Le crowdfunding immobilier permet d’investir dans des projets de promotion ou de réhabilitation immobilière, souvent sur des durées courtes (12 à 36 mois), avec des rendements bruts pouvant atteindre 8 % à 12 %. Ces placements comportent toutefois un risque plus élevé que les SCPI, car ils dépendent directement du succès du projet financé. Leur liquidité est faible, l’épargnant étant généralement bloqué jusqu’à l’échéance du projet.

SCPI et crowdfactoring : deux approches complémentaires

Le crowdfactoring, une solution innovante

Parmi les alternatives aux placements immobiliers traditionnels, le crowdfactoring – ou affacturage participatif – permet de financer des créances commerciales : autrement dit, des factures émises par des entreprises en attente de paiement. En échange de cette avance de trésorerie, les investisseurs perçoivent des intérêts sur des périodes généralement courtes.

Ce mécanisme donne accès à des projets issus de différents secteurs, notamment l’immobilier ou les services aux entreprises, avec un objectif de rendement à court terme. En 2025, Bienprêter a ainsi affiché un rendement moyen supérieur à 13 %. La liquidité peut également être facilitée grâce à la fonctionnalité BP Flex, qui permet la revente des créances avant leur échéance.

Le bon réflexe ? Diversifier

SCPI, financement participatif, assurance-vie… Aucun placement ne répond à lui seul à tous les besoins. Chaque support a ses atouts et ses limites, que ce soit en matière de rendement, de fiscalité, de durée ou de risque.

Les SCPI s’inscrivent dans une logique de long terme, avec un objectif de revenus réguliers et de valorisation progressive du capital. À l’inverse, le crowdfactoring, comme celui proposé par Bienprêter, s’adresse aux investisseurs qui souhaitent mobiliser une partie de leur épargne sur des horizons plus courts, tout en participant au financement de l’économie réelle. Ces deux approches peuvent se compléter intelligemment au sein d’une stratégie de diversification patrimoniale, en répartissant les risques sur différents types d’actifs et de temporalités.

Publié le 12/08/2025 07:56:52 par Ludovic N. (Prêteur)

Publié le 13/08/2025 14:20:45 par SOCIETE CIVILE PATRIMONIALE O. (Prêteur)

Publié le 12/08/2025 18:58:13 par Sébastien P. (Prêteur)

Publié le 13/08/2025 07:01:43 par Gérard B. (Prêteur)

Publié le 13/08/2025 11:07:35 par Alicia M. (Prêteur)

Publié le 13/08/2025 13:59:30 par Philippe D. (Prêteur)

Publié le 13/08/2025 19:43:53 par Charles D. (Prêteur)

Publié le 13/08/2025 21:33:10 par Odile M. (Prêteur)

Publié le 16/08/2025 05:25:50 par Christopher M. (Prêteur)

Publié le 16/08/2025 15:35:14 par Odile M. (Prêteur)

Publié le 13/08/2025 20:06:38 par Charles D. (Prêteur)

Publié le 13/08/2025 22:02:33 par Ioannis S. (Prêteur)

Publié le 14/08/2025 16:45:31 par GUY R. (Prêteur)

Publié le 15/08/2025 10:45:15 par SOCIETE CIVILE PATRIMONIALE O. (Prêteur)

Publié le 14/08/2025 23:49:20 par Marie-Pierre S. (Prêteur)

Publié le 18/08/2025 09:29:24 par Jean RENE G. (Prêteur)

Publié le 18/08/2025 11:55:53 par Odile M. (Prêteur)

Publié le 18/08/2025 12:07:12 par Odile M. (Prêteur)

Publié le 20/08/2025 01:10:51 par Xavier S. (Prêteur)

Publié le 29/08/2025 16:58:19 par CLAIRE G. (Prêteur)

Publié le 22/08/2025 15:48:24 par Khawla O. (Prêteur)